УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ

Учреждения здравоохранения подразделяются на несколько типов, а именно амбулаторно-поликлинические, больничные, диспансеры, охраны материнства и детства, скорой и неотложной медицинской помощи, санаторно-курортные учреждения, аптечные, а также учреждения судебно-медицинской экспертизы. Особенности деятельности медицинских учреждений обусловлены спецификой конкретного типа и подразделения, оказывающего медицинскую помощь. Медицинские учреждения имеют разные источники финансирования деятельности. Разные источники позволяют компенсировать недостаток друг друга и закупать то с одного источника финансирования то, что запрещено купить с другого. Для полноценной и эффективной деятельности медицинского учреждения важно иметь разные варианты финансирования.

Отраслевые особенности бюджетного учета в системе здравоохранения Российской Федерации учреждения здравоохранения – это учреждения, подведомственные органам государственной власти, органам местного самоуправления в области здравоохранения. В их числе выделяются:

- лечебно-профилактические;

- научно-исследовательские;

- образовательные;

- аптечные;

- санитарно-профилактические;

- учреждения судебно-медицинской экспертизы и другие учреждения, а также территориальные органы, созданные в установленном порядке для осуществления санитарно-эпидемиологического надзора. [1]

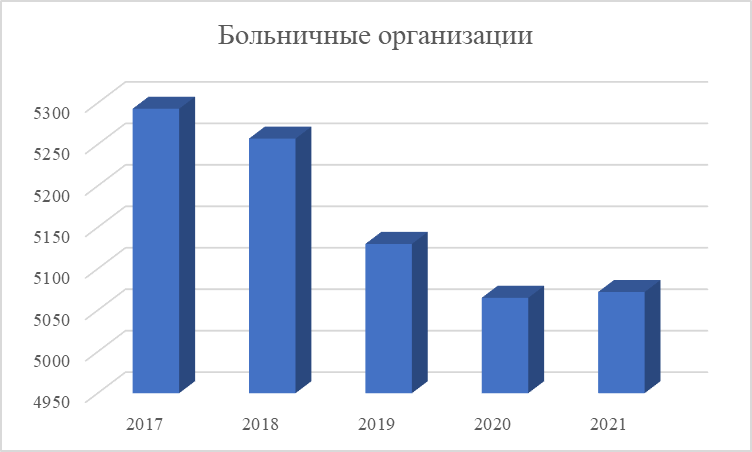

По данным Росстата собирается статистика о количестве больничных организаций и амбулаторно-поликлинических организаций. Для оценки количества данных учреждений в Российской Федерации в динамике последних пяти лет по данным Росстата необходимо проанализировать рисунки 1 и 2 [2].

Рис. 1 – Число больничных организаций в Российской Федерации по годам

По рисунку можно сказать, что количество больничных организаций в динамике последних пяти лет идет на снижение. В 2021 году по сравнению с 2017 годом снижение произошло на 221 ед.

Рис. 2 – Число амбулаторно-поликлинических организаций в Российской Федерации по годам

По рисунку можно сказать, что количество амбулаторно-поликлинических организаций в динамике увеличивается. В 2020 году по сравнению с 2017 годом произошло значительное увеличение на 2674 ед. В 2021 году количество немного снизилось.

Статистический учет и анализ в любой сфере деятельности является основой для принятия различных видов управленческих решений. Осуществляемый в системе здравоохранения постоянный мониторинг и контроль основных показателей состояния здоровья населения позволяет получать всестороннюю информацию в сфере охраны здоровья граждан, эффективно и экономически обоснованно влиять на динамику демографических процессов, развивать систему здравоохранения. Все это направлено в конечном итоге на исполнение главной цели – сохранение и укрепление здоровья граждан Российской Федерации.

Достоверный статистический анализ напрямую зависит от качества сбора первичных статистических данных в медицинских организациях: их достоверности, актуальности, информативности, полноты [3].

Здравоохранение является важнейшей отраслью экономики, которая отвечает за главную ценность государства – человеческий капитал. Основным фактором, которое определяет устойчивую и эффективную деятельность здравоохранения, представляет финансирование отрасли.

Недостатком модели финансирования и организация государственной системы здравоохранения считается большое количество источников притока средств с целью финансирования и нехватка каждого из вышеперечисленного как в отдельности, так и сумме для достаточной меры финансового обеспечения.

В сфере здравоохранения источниками финансирования являются:

- Бюджетные средства всех уровней, также средства, которые поступают от государственных и общественных организаций.

- Средства ОМС.

- Платная медицина.

- Благотворительные фонды общественных организаций и граждан.

- Иные источники [4].

Средства обязательного медицинского страхования, получаемые медицинским учреждением, важно правильно отражать поступления и планировать осуществление расходов, так как ошибка может привести к нецелевому расходованию денежных средств, за что предусмотрена административная и уголовная ответственность [5].

Государственные субсидии медицинские учреждения часто получают на покупку необходимых товаров, работ и услуг по конкретным целям финансирования за счет этого источника. Особое внимание стоит обращать на код субсидии для понятия ее цели.

Все медицинские учреждения имеют право на оказание платных услуг, но существует ряд законодательных ограничений. Доходы, полученные от оказания этих услуг, будут отнесены к внебюджетной деятельности. Поэтому эти средства будут учитываться в совокупном объеме финансирования учреждения и источник их происхождения, а также направления расходования контролируются государством.

Медицинские учреждения предоставляют платные услуги по следующим видам деятельности: лечебно-диагностическая, реабилитационная, протезно-ортопедическая, зубопротезная. Полученный доход от оказания платных услуг учреждением учитывается на отдельном балансе и расходуется на усмотрение самого учреждения. Имущество, приобретенное на средства от оказания платных медицинских услуг, поступает в самостоятельное распоряжение учреждения [6].

Таким образом, медицинские учреждения имеют несколько источников финансирования, что позволяет эффективно использовать денежные средства для покрытия необходимых расходов.

- КонсультантПлюс. Учреждения здравоохранения [Электронный ресурс]. Режим доступа: URL https://www.consultantplus://offline/ref=BC09645C3875A0D7489A6DE77E8CD21C94849F30362F7BD1DCCF9455CE03E53CECCE966617QAG2J

- РОССТАТ: Здравоохранение [Электронный ресурс]. Режим доступа: URL https://rosstat.gov.ru/statistics/price

- Шурыгина Н.В. Как обеспечить качество и достоверность статистического учета в медицинской организации. Текст: электронный // Статистика здравоохранения нового времени. 2020. URL https://niioz.ru/doc/сборник%20тезисов.pdf

- Мусакаев Ш.А. Анализ источников финансирования здравоохранения на современном этапе. Текст: электронный // Актуальные вопросы развития финансовой сферы. 2021. Режим доступа: и https://www.elibrary.ru/download/elibrary_46129562_59631783.pdf

- Российская Федерация. Законы. Об обязательном медицинском страховании в Российской Федерации № 326-ФЗ : [принят Государственной думой 19 ноября 2010 года : одобрен Советом Федерации 24 ноября 2010 года]. – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru

- Зубарев Н.Ю. Платные медицинские услуги как дополнительный источник финансирования деятельности государственных бюджетных учреждений здравоохранения. Текст: электронный // Экономика: вчера, сегодня, завтра. 2018. Режим доступа: https://www.elibrary.ru/download/elibrary_37334552_97876565.pdf

© 2019-2023 Научные высказывания

© 2019-2023 Научные высказывания