ОТРАСЛЕВЫЕ ОСОБЕННОСТИ И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ

Медицинские учреждения для исполнения своей деятельности заключают контракты с поставщиками и подрядчиками. По мере исполнения необходимо производить расчеты. Важное значение имеет организация учетно-аналитическое обеспечение расчетов с поставщиками и подрядчиками, так как представляет собой комплексное сочетание и рассмотрение учета расчетов, предлагаемое разными авторами.

Учреждения здравоохранения – это учреждения подведомственные органам государственной власти, органам местного самоуправления в области здравоохранения лечебно-профилактические, научно-исследовательские, образовательные, аптечные, санитарно-профилактические учреждения, учреждения судебно-медицинской экспертизы и другие учреждения.

Медицинская организация – это юридическое лицо независимо от организационно-правовой формы, осуществляющее в качестве основного вида деятельности медицинскую деятельность на основании выданной лицензии.

Медицинской деятельностью признается профессиональная деятельность по оказанию медицинской помощи, проведению медицинских экспертиз, медицинских осмотров и медицинских освидетельствований, санитарно-противоэпидемических мероприятий, а также профессиональная деятельность, связанная с трансплантацией (пересадкой) органов и (или) тканей, обращением донорской крови и (или) ее компонентов в медицинских целях. [11, с. 16]

Основные особенности деятельности учреждений здравоохранения:

- Наличие высококвалифицированных специалистов, которые занимаются лечением и профилактикой заболеваний.

- Использование современного оборудования и технологий для диагностики и лечения заболеваний.

- Работа в условиях ограниченного финансирования, что требует оптимизации расходов и поиска дополнительных источников финансирования.

- Взаимодействие с другими учреждениями здравоохранения, а также с органами власти и общественными организациями.

В медицинских учреждениях есть также проблемы в учетно-аналитическом обеспечении расчетов с поставщиками и подрядчиками. Необходимо очень тщательно планировать закупки, составлять техническое задание, вести учет расчетов и анализировать затруднительные моменты, контролировать правильность и своевременность учета и расчетов. Это предполагает наличие структурированной и синхронизированной работы на каждом этапе. Это позволит улучшить процесс взаимодействия как с поставщиками и подрядчиками, так и между разными подразделениями медицинского учреждения, задействованных в любом из этапов.

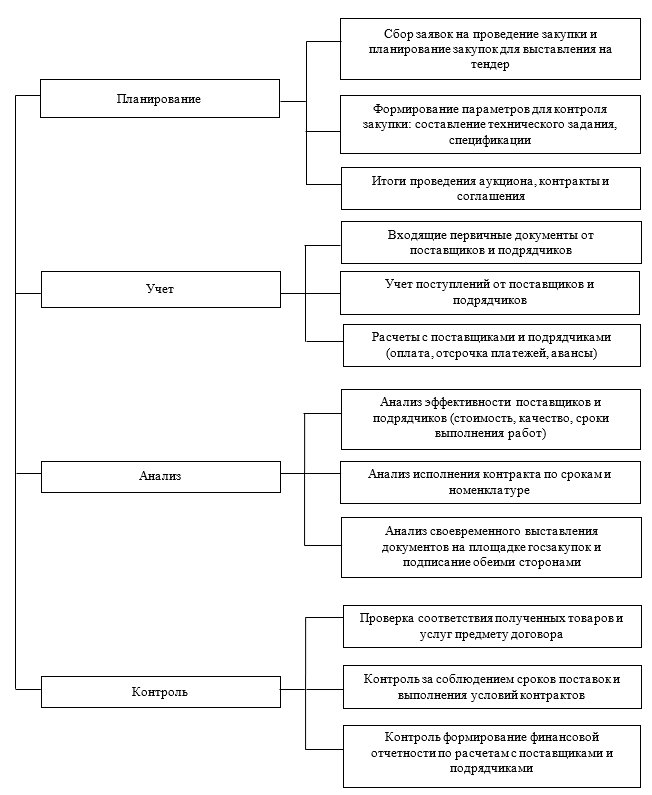

Для этого необходимо разработать подходящую структуру с описанием действий на каждом этапе. Далее представлены последовательные рекомендации для учетно-аналитического обеспечения расчетов с поставщиками и подрядчиками медицинских учреждений на рисунке 1.

У бюджетных учреждений имеется план финансово-хозяйственной деятельности (ПФХД) учреждения по доходам и расходам планируемые на год. Расходы подразделяются на источники финансирования и по классификации операций сектора государственного управления (КОСГУ). Таким образом, в плане отображено какую классификацию услуг или товаров может купить медицинское учреждение и с какого финансирования.

Рис. 1 – Схема учетно-аналитического обеспечения расчетов с поставщиками и подрядчиками медицинских учреждений

При сборе заявок на проведение аукциона важно учитывать данные ПФХД. При соответствии плану, идет планирование закупки. На основании заявки инициатора контракта формируется технического задания или спецификации к контракту. При формировании технического задания прописываются уже контрактные сроки выполнения работ, услуг, этапы исполнения или периодичность оказания услуг, прочие предъявляемые требования. В спецификации расписываются требования к товару, количество, цена и стоимость, также отдельным приложением может быть график поставки. Отдельно указывается минимальный срок годности (если это товар и срок годности имеется), это значит, что поставлять товар с сроком годности меньше минимального запрещено. Для медицинских учреждений это очень важно при закупке лекарственных препаратов. Для лекарственных препаратов редкой реализации важен большой срок годности, так как запланировать в какой период еще поступит пациент для назначения невозможно. Особенно это касается экстемпоральных лекарственных средств, так как они имеют очень маленький срок годности и срок реализации, сформировать график поставок невозможно, и они поставляются исключительно по заявке заказчика. Такие различные тонкости следует учитывать до выставления на тендер.

Далее учреждения публикуют извещения о предстоящих торгах на сайте Единой информационной системе в сфере закупок (ЕИС). Доступ к информации на ЕИС – бесплатный. Извещение содержит информацию о товаре, работе или услуге, которая будет закупаться. Там же указывается и начальная (максимальная) цена контракта (НМЦ). Это предельно возможная сумма, которую заказчик готов заплатить поставщику или подрядчику [10].

В торгах принимают участие потенциальные поставщики и подрядчики. Для этого они подают соответствующие заявки. В 2023 году заявки подаются на электронной торговой площадке, которая указана в извещении.

По завершению аукциона определяется победитель, который перед подписанием контракта обязан либо прислать заказчику обеспечение исполнения контракта в размере 5-30% от суммы начальной максимальной цены контракта (НМЦК), либо предоставить банковскую гарантию на эту же сумму. Точный размер обеспечения зависит от остальных условий контракта.

Договоры, заключаемые без проведения аукциона, и дополнительные соглашения к любым контрактам и договорам могут быть подписаны в электронном виде с применением квалифицированной электронной подписи. При этом важно учесть, что с 1 сентября 2023 стали обязательными к применению при подписании машиночитаемые доверенности для физических лиц от имени организации. Это распространяется на любые подписываемые документы квалифицированной электронной подписью. [4]

При изменении условий контракта сторонами подписывается дополнительное соглашение. Но важно учесть, что нельзя изменять существенные условия контракта. Если исполнение оказалось невозможным по определенным причинам, контракт придется расторгнуть. Особенности расторжение предусмотрены Федеральным законом № 44-ФЗ от 5 апреля

2013 года [2].

Документооборот с поставщиками и подрядчиками можно разделить на условные категории, представленные на рисунке 1.

Документы, получаемые от поставщиков и подрядчиков, могут приходить разными способами:

- бумажный носитель;

- скан-копии на электронную почту организации, с последующим предоставлением оригиналов документов;

- документ, получаемый через оператора электронного документооборота, согласно аккредитованного перечня Федеральной налоговой службы [9];

- документ, получаеммый внутри программы 1С: Бухгалтерия с использованием встроенного функционала 1С-ЭДО.

Электронный документооборот позволяет в любое время получить доступ к предоставленным поставщиком или подрядчиком документам, особенно это важно для полученных товаров, относящихся к прослеживаем товарам. Прослеживаемость товаров – это система учета и хранения сведений о ввозимых товарах из других государств. Национальная система прослеживаемости товаров (далее – НСПТ) работает с 8 июля 2021 г. [1].

После получения первичных документов любым представленным выше способом, необходимо провести учет. Поставка расходных материалов, оказание услуг и поставка лекарственных препаратов может учитываться по любому источнику финансирования, согласно (ПФХД).

Поставка основных средств осуществляется за счет субсидий на иные цели, предпринимательской деятельности или средств обязательного медицинского страхования. Медицинские организации обязаны использовать средства обязательного медицинского страхования, полученные за оказанную медицинскую помощь, в соответствии с программами обязательного медицинского страхования согласно пп. 5 п. 2 ст. 20 Закона от 29.11.2010 № 326-ФЗ [3].

В соответствии с Постановлением Правительства РФ от 12.03.2022 № 346 структура тарифа на оплату медицинской помощи включает в себя расходы на приобретение основных средств (оборудование, производственный и хозяйственный инвентарь) стоимостью до 100 тыс. рублей за единицу, а также допускается приобретение основных средств (медицинских изделий, используемых для проведения медицинских вмешательств, лабораторных и инструментальных исследований) стоимостью до 1 млн. рублей при отсутствии у медицинской организации не погашенной в течение 3 месяцев кредиторской задолженности за счет средств обязательного медицинского страхования [5].

Учет поступлений и расходов от поставщиков и подрядчиков делится на две группы:

- Расчеты по обеспечению исполнения контракта (договора) и расчеты по гарантийным обязательствам (существуют исключения для отдельных категорий поставщиков и подрядчиков, при отнесении к которым изменены условия о предоставлении обеспечения).

- Расчеты по исполнению контракта (договора).

Расчеты по обеспечению исполнения контракта (договора) и расчеты по гарантийным обязательствам происходят в случае, если контракт заключен путем аукциона, проводимого согласно Федерального закона № 44-ФЗ от 5 апреля 2013 года [2].

Поступившие денежные средства на счет заказчика учитываются на счете бухгалтерского учета 304.01 «Расчеты по средствам, полученным во временное распоряжение». Банковские гарантии учитываются на забалансовом счете 10 «Обеспечение исполнения обязательств». Важно не ошибиться при учете обеспечения исполнения контракта [7].

Обеспечение гарантийных обязательств позволяет заказчику быть уверенным, что поставщик даже после полного завершения контракта и получения оплаты не забудет о заявленных гарантиях на поставленные товары/работы/услуги. Действует до окончания гарантийных сроков и выполнения всех обязательств по гарантии. Учет операций схож с обеспечением исполнения контракта, за исключением некоторых деталей.

Анализ эффективности поставщиков и подрядчиков на соблюдение сроков, качества и стоимости проводится как до заключения контракта, так и во время исполнения, и после завершения исполнения контракта.

До заключения контракта проводится анализ стоимости покупаемых товаров, работ или услуг. Для этого могут быть проанализированы коммерческие предложения от организаций, просмотр стоимости контрактов и цен за единицу других учреждений на площадках государственных закупок на необходимый товар, просмотр предложений от организаций в регионах, отличных от местонахождения медицинского учреждения. [10]

По качественным характеристикам исполнения договора можно вести работу в момент исполнения, выставляя неустойки или требования, в случае некачественных товаров или услуг. Также это относится к нарушению сроков исполнения прописанных обязательств. В таком случае, поставщик или подрядчик обязан предпринять меры, заменить товар, оказать услугу в соответствии с требованиями условий контракта, либо вернуть денежные средства при возврате ему товара. При неоднократном и продолжительном нарушении исполнения контракта или не исполнения вовсе. Поставщик или подрядчик рискует оказаться в реестре недобросовестных поставщиком, после чего любые другие учреждения будут знать и не заключать с этим поставщиком контракт. [11, с. 113]

Для анализа исполнения контракта по срокам и номенклатуре можно использовать отчет в программе 1С: Бухгалтерия. В разделе планирования и санкционирования можно сформировать анализ исполнения контракта в разрезе номенклатуры и источников финансирования. Такой анализ позволяет увидеть планируемые по контракту поступления товаров или услуг в течение выбранного периода, на какую сумму и сколько уже было получено. Также отображается остаток. Это позволяет очень удобно отслеживать исполнение и закрытие контрактов.

Для анализа своевременного выставления и подписания документов о приемке на площадке госзакупок каждое ответственное лицо по приемке должен вести свой учет контрактов, которые он инициировал. Предлагается вести таблицу учета, которая будет содержать сведения о поставщике, номер и дата заключения контракта, срок приемки согласно условий, а далее помесячно или разово, в зависимости от графика, проверять выставление документов, и своевременно подписывать. Для бухгалтерии можно анализировать по счетам учета обязательств на текущий финансовый год, где можно отсортировать контракты по КОСГУ и проанализировать неисполненные обязательства и установить причины, чтобы избежать просрочки приемки или просрочки по оплате за товар, услуги и работы.

Очень важно провести проверку и контроль соответствия полученных товаров и услуг предмету договора осуществляется инициатором заключения контракта. Таким образом, инициатор занимается приемкой товаров, проверкой соответствия требованиям технического задания или спецификации. Ответственное лицо должно иметь приказ, подписанный руководителем учреждения о назначении ответственным за электронную приемку, а также иметь доверенность, если приемка происходит через площадку государственных закупок. На приемку товаров, услуг или работ контрактом всегда предусмотрен срок в рабочих днях. За этот период ответственное лицо проводит экспертизу, составляет заключение о проведении экспертизы и размещает его на площадке государственных закупок при приемке или мотивированном отказе от приемки. Таким образом, при учете расчетах с поставщиком или подрядчиком будет проверены условия исполнения контракта. [10]

Контроль за соблюдением сроков поставки и выполнения условий контракта также возлагается на инициатора заключения контракта, то есть на ответственное лицо. В случае нарушения сроков, ответственное лицо пишет служебную записку на имя руководителя учреждения и передается в работу юридического отдела для направления требования об уплате неустойки.

Контроль верного отражения в учете при формирование финансовой отчетности по расчетам с поставщиками и подрядчиками отражается в форме ОКУД 0503738 «Отчет об обязательствах учреждения». Данная форма имеет раздел о расходах учреждения. В данном разделе необходимо заполнить один из разделов, который содержит учет расчетов с поставщиками и подрядчиками. Заполняются данные по плану финансово-хозяйственной деятельности, данные по принимаемым обязательствам, по принятым обязательствам, денежным обязательствам в разрезе исполненных и не исполненных. Некорректный учет или ошибки в учете расчетов с поставщиками и подрядчиками искажают данные отчетности. Также искажения из-за этого могут возникнуть в отчете ОКУД 0503759 «Сведения по дебиторской и кредиторской задолженности учреждения». [6]

Таким образом, соблюдение и последовательность исполнения всех представленных блоков будет способствовать повышению эффективности управленческих решений, отсутствию нарушений при расходовании средств медицинского учреждения, парильному формированию отчетности, заключению контрактов (договоров) с надежными поставщиками и подрядчиками. Соблюдение и изучение каждого отдельного блока учетно-аналитического обеспечения расчетов с поставщиками и подрядчиками медицинских учреждений позволит успешно проходить проверки от различных инстанций: территориального фонда обязательного медицинского страхования, министерства здравоохранения, службы финансово-экономического контроля и контроля в сфере закупок и других инстанций.

- Российская Федерация. Законы. О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации № 371-ФЗ: [принят Государственной думой 21 октября 2020 года : одобрен Советом Федерации 03 ноября 2020 года]. – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru (дата обращения: 27.10.2023).

- Российская Федерация. Законы. О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд № 44-ФЗ : [принят Государственной думой 22 марта 2013 года : одобрен Советом Федерации 27 марта 2013 года]. – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru (дата обращения: 30.10.2023).

- Российская Федерация. Законы. Об обязательном медицинском страховании в Российской Федерации № 326-ФЗ : [принят Государственной думой 19 ноября 2010 года : одобрен Советом Федерации 24 ноября 2010 года]. – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru (дата обращения: 25.10.2023).

- Российская Федерация. Законы. О внесении изменений в отдельные законодательные акты Российской Федерации № 536-ФЗ ФЗ : [принят Государственной думой 13 декабря 2022 года : одобрен Советом Федерации 14 декабря 2022 года]. – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru (дата обращения: 27.10.2023).

- Российская Федерация. Постановление Правительства Российской Федерации. О внесении изменения в Программу государственных гарантий бесплатного оказания гражданам медицинской помощи на 2022 год и на плановый период 2023 и 2024 годов № 346 от 12 марта 2022. – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru (дата обращения: 26.10.2023).

- Российская Федерация. Министерство Финансов. Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений : утвержден приказ Минфина РФ от 25.03.2011 г. № 33н. – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru (дата обращения: 01.11.2023).

- Российская Федерация. Министерство Финансов. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению : утвержден приказ Минфина РФ от 16.12.2010 г. № 174н. – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru (дата обращения: 31.10.2023).

- Годовой отчет для учреждений здравоохранения – 2022 (под общ. ред. д. э. н. Ю.А. Васильева). – – Текст : электронный // КонсультантПлюс : сайт. – 2023. – URL: http://www.consultant.ru (дата обращения 03.11.2023)

- Перечень операторов электронного документооборота. – Текст : электронный // Федеральная налоговая служба : сайт. – 2023. – URL: https://www.nalog.gov.ru (дата обращения 27.10.2023)

- Единая информационная система в сфере закупок. – Текст : электронный // ЕИС Закупки : сайт. – 2023. – URL: https://zakupki.gov.ru (дата обращения 02.11.2023)

- Тараскина, А. В. Внутренняя отчетность в системе анализа эффективности деятельности государственных учреждений здравоохранения / А. В. Тараскина, Ю. А. Зурнаджьянц // Международный бухгалтерский учет. – 2016. – № 3 (393). – С. 18-36. – Текст : непосредственный.

© 2019-2023 Научные высказывания

© 2019-2023 Научные высказывания