Перспективы развития бухгалтерского учета в условиях компьютеризации, электронного документооборота

В данной статье особое внимание уделяется автоматизации и компьютеризации бухгалтерского учета. Рассмотрена сущность электронного документооборота. Раскрыта специфика интернет-банкинга.

Бухгалтерский учет является неотъемлемой частью деятельности любой действующей организации, функционирующей не территории Российской Федерации. Это связано с тем, что он способствует систематизации, хранению и обработке имеющейся информации о деятельности предприятия. Бухгалтерский учет выступает основным регулятором финансовой деятельности, на его основе принимаются важные управленческие решения, которые впоследствии напрямую влияют на финансовый результат.

Необходимость верной координации учетных процессов стала основой для появления и развития автоматизированных бухгалтерских систем.

Развитие автоматизированных инновационных систем отразилось в учете. Компьютеризация учетных процессов стала настоящим прорывом в век высоких технологий. Бухгалтерский учет, помимо своих учетных и информационных функций является одним из главных контролирующих инструментов деятельности. А с помощью автоматизации бухгалтерского учета происходит оптимизация контроля и оперативного управления деятельностью предприятия, что является фактором повышения качества и производительности труда, а также конечного финансового результата предприятия.

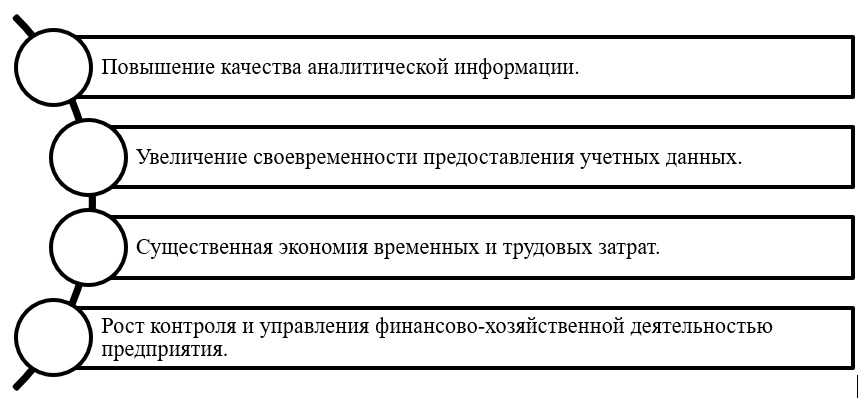

Основные качества современных технологий автоматизации и компьютеризации бухгалтерского учета представлены на рисунке 1

Рисунок 1. Основные качества современных технологий автоматизации и компьютеризации бухгалтерского учета

- Повышение качества аналитической информации. Автоматизация бухгалтерского учета заметно снижает риск допущения различных ошибок, которые в последствие влияют на финансовый результат и принимаемые управленческие решения.

- Увеличение своевременности предоставления учетных данных. Своевременная и актуальная информация – это залог успеха для предприятия, так как быстрая реакция просто необходима в условиях постоянно развивающейся внешней среды. Кроме того своевременные информационные системы дают возможность провести анализ текущего финансового состояния и положения предприятия.

- Существенная экономия временных и трудовых затрат. Практика применения автоматизированных систем учета заметно сокращает время обработки первичной учетной информации. Например, теперь составление регистров происходит автоматически, на основе уже имеющихся первичных документов. Также автоматизация учета приводит к сокращению затрат на оплату труда, так как снижается необходимость в содержании участков бухгалтерского учета.

- Рост контроля и управления финансово-хозяйственной деятельностью предприятия. Современные компьютерные системы способны производить разграничение доступа к необходимой информации и разделению функций. Возникает реальная возможность оперативного оценивания и контроля за деятельностью компании со стороны ее руководства.

История компьютеризации и автоматизации бухгалтерских систем прошла следующие изменения: простые таблицы в Microsoft Exсel, внедрение программных продуктов, развитие ERP систем, создание облачных технологий [Агамалян,1].

Развитие учета претерпело множество различных изменений. До 1994 года бухгалтерский учет предполагал ручную обработку всей документации, используемой на предприятии. Огромные пачки документов, бесконечное количество ошибок, сопровождаемое, в последствие неверным финансовым результатом и принимаемыми решениями – все это имело место быть до появления новых программных продуктов для компьютеров. Одним из первых в рамках автоматизации программных продуктов появился Microsoft Exсel. Он позволил систематизировать учетную информацию, сводить несколько файлов в один документ, давал возможность оптимизировать учетные процессы, выполняя простые команды и подводя итоги.

Внедрение «1С:Бухгалтерия» стало новым толчком в развитии учета на предприятии. Она включает в себя большой набор учетных и аналитических команд, а также имеет универсальный характер. Так как может применяться на предприятиях с любой формой собственности, поддерживает все системы и методологии учета, а также включает в себя множество планов счетов бухгалтерского учета. Система также предоставляет обновления в конфигурации, которые взаимосвязаны с выпуском и принятием новых законов и нормативно-правовых актов. С помощью нее работа бухгалтеров заметно упрощается.

В свою очередь, огромное влияние на бухгалтерский учет оказывают внешние факторы. Так условия пандемии привели к необходимости развития электронного документооборота и интернет-банкинга.

Возникновение электронного документооборота (ЭДО) обусловлено развитием автоматизации и компьютеризации бухгалтерских систем. Особую популярность ЭДО получило во времена пандемии, когда были введены социальные дистанции, и не было возможности обмениваться документами лично. Также теперь ненужно лично приходить в государственные органы, а отчетность можно сдать по ЭДО из офиса, что значительно сокращает время и денежные ресурсы. Электронный документооборот зарегистрирован даже на законодательном уровне Федеральным законом от 27.07.2006 №149-ФЗ (ред. от 18.03.2019) «Об информации, информационных технологиях и о защите информации» электронная документация приравнивается к бумажной [Игнатенко, 1-4].

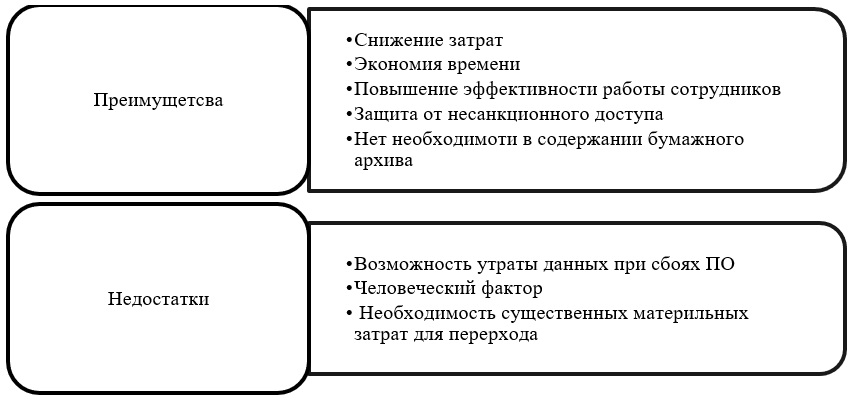

На сегодняшний день работа с различными регистрами, актами, накладными и счет-фактурами практически не ведется вручную на бумажных носителях. Представим преимущества и недостатки электронного документооборота на рисунке 2.

Рисунок 2. Преимущества и недостатки электронного документооборота

Система электронного документооборота – это система, которая направлена на решение таких типовых задач, как ввод и регистрация, поиск и хранение необходимой информации. В системе электронного документооборота организации применяются различные формализованные и неформализованные документы.

В частности, формализованные документы используются для сдачи данных в государственные организации, их формат соответствует оформлению законодательных нормативно-правовых актов. Неформализованные документы используются внутри организации и для взаимосвязи с внешними негосударственными организациями, они не имеют законодательно установленную форму.

Также стоит отметить, что рост необходимости электронного документооборота для компаний произошел за счет принятия нового закона с 2019 года, об обязательном предоставлении отчетности в налоговые органы в электронном виде для организаций, численность рабочих у которых превышает 100 человек.

Документы, участвующие в электронном документообороте, подписываются электронно-цифровой подписью, которую бесплатно записывает налоговая служба на носитель.

Еще одним направлением в автоматизации бухгалтерского учета является интернет-банкинг. На сегодняшний день интернет-банкинг позволяет быстро и мобильно управлять доходами и расходами организации, что значительно сокращает время, которое является основным фактором развития в условиях современной цифровизации [Платонова, 4].

Приведем пример оптимизации бухгалтерского учета, с помощью автоматизации. Например, оплата денежных средств поставщикам с помощью приложения Сбербанк-онлайн осуществляется следующим образом:

- в программе 1С «Бухгалтерия» на основании представленных счетов бухгалтер формирует платежные требования для контрагентов;

- составленные платежные поручения скачиваются в папку на компьютер;

- с помощью электронно-цифровой подписи бухгалтер производит вход в приложение Сбербанк-онлайн;

- загружает составленные платежные поручения в Сбербанк-онлайн, подписывает их с помощью электронно-цифровой подписи и оплачивает выставленные счета.

Преимуществом в данном случае является то, что бухгалтерии не нужно производить расчеты наличной денежной массой, что снижает риск ошибки или обмана с обеих сторон.

Таким образом, автоматизация и компьютеризация бухгалтерского учета на российских предприятиях имеет большое распространение и популярность. Это связано с ростом цифровой экономики страны, переросшей на уровень государственного регулирования, что в частности касается бухгалтерского учета через сдачу финансовой отчетности в налоговые органы. Тем не менее помимо формальностей с законом, автоматизация бухгалтерского учета и применение электронного документооборота и интернет банкинга имеет множество преимуществ, что положительно сказывается на принимаемых управленческих решениях и окончательном финансовом результате компании.

- Агамалян Н. Х. Автоматизация в бухгалтерском учете // Экономические науки. –2022. - № 4. – С.91-96

- Игнатенко Н.В. Электронный документооборот в бухгалтерском учете // KANT -2019. – № 5. - С. 101-133.

- Махмудова М.Г. Характеристика программ автоматизации учета // Экономика и социум. - №6(97)-2. – 2022. – С. 562-566.

- Платонова Ю.Ю. Современное состояние дистанционного банковского обслуживания в России // Экономика и бизнес: теория и практика. – 2022. - № 3.- С. 1-5.

- Овчинникова О. А. Роль и значение компьютеризации обработки учетных данных политика, экономика и инновации // Экономика и социум. - № 2 (19). - 2018 – С. 1-5.

- Толстова А.З. Современные проблемы развития интернет-банкинга в России // Международный журнал гуманитарных и естественных наук. – 2022. - №5. – С 11-15.

Научные высказывания #99