Сбережения населения, как источник инвестирования российской экономики

Рассмотрены сбережения населения как основной источник инвестирования в различные отрасли экономики России. Определены наиболее распространенной формой сбережений в России и выявлены причины, влияющие на уровень сбережения населения. Составлена таблица объемов вкладов физических лиц и активов на брокерских счетах физических лиц в России. Выяснена динамика вложений населения в инвестиции.

Сбережения населения - это часть полученного за некоторый период дохода, не потраченная на текущее потребление, а сохраненная и вложенная для использования в будущем. Понятие сбережений может применяться и к отдельным экономическим агентам (индивидуумам, домохозяйствам, фирмам), и к экономике в целом [1, с.15].

На уровне домохозяйств сбережения формируются в результате регулярного получения дохода от заработной платы, от предпринимательской деятельности, или из других источников. В условиях экономической неопределенности и инфляции многие граждане стремятся сохранять свои средства, создавая финансовую подушку на случай непредвиденных обстоятельств. Такое желание сохранить свои сбережения часто приводит к тому, что население предпочитает хранить деньги в наличной форме или на депозитах, что не всегда эффективно с точки зрения долгосрочного роста капитала.

В России, как и в большинстве стран, сбережения населения имеют различную структуру, включая наличные деньги, банковские депозиты, инвестиции в ценные бумаги и другие активы.

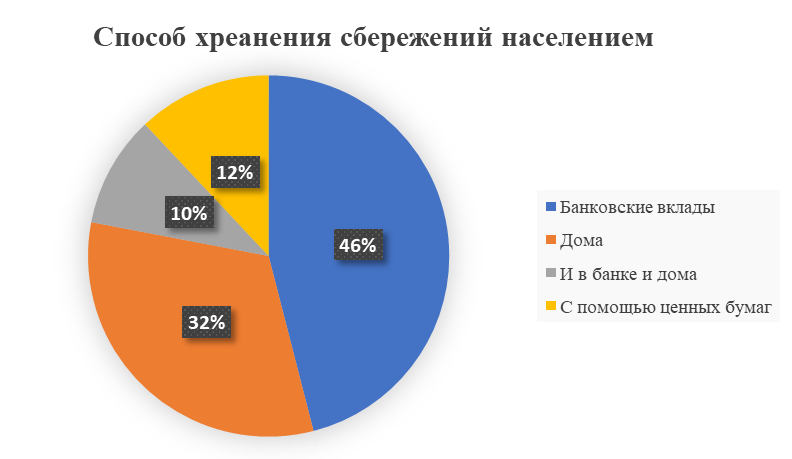

Наиболее распространенной формой сбережений в России, по данным опроса населения Банком России в 2023 году, остаются банковские депозиты, на втором месте люди хранят денежные средства дома, что представлено на рисунке 1. Сегодня дома хранить сбережения предпочитают 32% респондентов. Столь существенную долю можно объяснить тем, что многие не испытывают уверенность в завтрашнем дне и беспокоятся, что деньги понадобятся срочно. Также есть та категория, которая боится блокировки средств. Еще 46% граждан выбирают банковские вклады, из них один вклад имеют 42% респондентов, два вклада — 25%, три вклада — 10%. В то же время 10% россиян хранят деньги как в банке, так и дома, а 12% предпочитают сохранять средства с помощью ценных бумаг [6, с.23].

Рисунок 1. Способы хранения сбережений населением в РФ [6].

Это связано с тем, что население часто предпочитает минимизировать риски и сохранять средства в относительно безопасных инструментах. Однако низкие процентные ставки по депозитам, особенно в условиях высокой инфляции, могут привести к снижению реальной доходности сбережений, что, в свою очередь, побуждает людей искать более доходные, но и более рискованные инвестиционные инструменты.

Когда граждане начинают осознавать важность диверсификации своих вложений, они становятся более склонными к размещению средств в акции, облигации и инвестиционные фонды. Это открывает новые возможности для организаций, которые могут привлечь капитал для развития, улучшая тем самым свою конкурентоспособность на рынке.

Государственные программы, направленные на поддержку инвестирования, такие как Программа долгосрочных сбережений, в которой говорится, что государство софинансирует ваш взнос [7], также могут сыграть ключевую роль в этом процессе. Программа поддержки инвестиционных проектов, реализуемых в Российской Федерации на основе проектного финансирования, утвержденная постановлением Правительства РФ от 11.10.2014 № 1044. Такие меры могут быть направлены на развитие инфраструктуры, жилищного строительства, малого и среднего бизнеса, что способствует созданию рабочих мест и росту экономики в целом.

Стоит также отметить, что уровень сбережений населения может варьироваться в зависимости от экономической ситуации в стране. В периоды экономической стабильности и роста, когда доходы населения увеличиваются, сбережения, как правило, растут, что создает возможности для увеличения инвестиций. В условиях экономической нестабильности, наоборот, население может склоняться к более осторожному поведению, увеличивая долю наличных средств и банковских депозитов, что снижает объем доступных для инвестирования ресурсов.

Не менее важным является и вопрос демографических изменений, которые также влияют на сбережения и инвестиции. Старение населения и снижение рождаемости могут привести к увеличению доли пенсионеров, что, в свою очередь, скажется на структуре сбережений и способах их размещения. Пожилые люди, как правило, менее склонны к рисковым инвестициям и предпочитают более безопасные активы, что может снизить общий уровень инвестирования в экономику. В то же время молодежное население, обладая более высокой финансовой грамотностью и интересом к инвестициям, может играть значительную роль в трансформации сбережений в инвестиции. Исследование 2023 года от Банка России подтверждает это. Так возраст от 20 до 40 лет, размер портфеля — до 100 тыс. рублей, шесть инструментов в портфеле, которые, как правило, приносят положительный доход — это портрет среднестатистического розничного инвестора, составленный Центробанком. В ходе исследования регулятор изучил 14,7 млн частных инвесторов с совокупным объемом брокерского портфеля в 6,2 трлн рублей, которых обслуживают 29 крупнейших брокеров [8, с.32]. Образовательные программы и инициативы, направленные на привлечение молодежи к финансовым рынкам, могут способствовать формированию нового поколения инвесторов, которые будут более активно участвовать в экономике.

Развитие технологий также открывает новые горизонты для инвестирования населения. Появление онлайн-брокеров и мобильных приложений дало возможность людям легко и быстро управлять своими инвестициями. Это не только упрощает процесс, но и снижает затраты, связанные с инвестированием. Например, в АО «ТБанк» есть свой сайт и свое приложение на телефон, с которого можно в режиме онлайн отправлять поручения и за доли секунд обработки брокер выполнит ваше поручение, предоставляют доступ к различным инвестиционным инструментам.

В условиях рыночной экономики сбережения граждан являются важным резервом, который может быть использован для инвестирования в реальные активы, развитие инфраструктуры, производственные проекты и другие инициативы, способствующие экономическому росту. Эта роль сбережений особенно важна в России, где уровень внутреннего накопления может и существенно влияет на устойчивость экономики и ее способность к самофинансированию.

С экономической точки зрения, сбережения можно превратить в инвестиции через финансовые инструменты. Банки и финансовые институты выступают посредниками, принимая средства от населения и направляя их на кредитование бизнеса или инвестиции в различные проекты. Таким образом, сбережения становятся основой для формирования кредитных ресурсов, что позволяет финансировать развитие экономики. Это особенно важно для малых и средних предприятий, которые зачастую испытывают нехватку капитала для реализации своих инициатив. Однако для того, чтобы сбережения населения эффективно преобразовывались в инвестиции, необходимо создать благоприятною экономическою среду. Инфляция, валютная нестабильность и политическая неопределенность могут существенно снижать уровень доверия к финансовым институтам и побуждать население хранить средства в наличной форме. Примером является проведение Россией Специальной военной операции (СВО), что способствовало оттоку зарубежных инвестиций из России. Отрицательное влияние оказали наложенные на Россию санкции. Вследствие этих мер сильно просел рынок российских ценных бумаг.

Обладая продвинутыми знаниями в области финансов сбережения населения могут быть направлены не только на традиционные финансовые инструменты, но и на более рискованные, но потенциально более доходные варианты, такие как инвестиции в стартапы и инновационные проекты. Стартап — это коммерческий проект, основанный на какой-либо идее и требующий финансирования для развития. В стартапы инвестируют прежде всего венчурные фонды [4, с.17]. В последние годы в России наблюдается рост интереса к венчурному капиталу и инвестициям в малый бизнес, что может способствовать созданию новых рабочих мест и развитию экономики в целом. Венчурный капитал — это капитал, используемый для осуществления прямых частных вложений, который обычно предоставляется внешними вкладчиками для финансирования новых, растущих компаний, или компаний на грани банкротства [5, с.23]. Однако для этого необходимы механизмы поддержки таких инвестиций, включая налоговые льготы и государственные программы, направленные на стимулирование частного капитала.

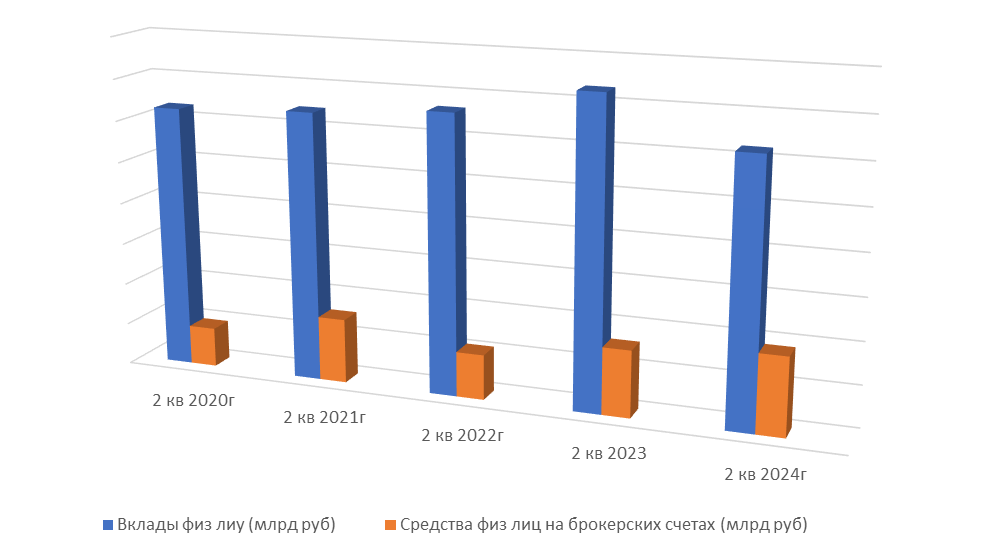

Изменение объемов вложений население России своих сбережений в депозиты и размещение на брокерских счетах со 2 квартала 2020 года по 2 квартал 2024 года представлены в таблице 1.

Таблица 1

Сравненительная таблица объемов вкладов физических лиц и активов на брокерских счетах физических лиц в России за 2020-2024гг,

млр.руб. [2] [3].

|

Показатель сравнения |

2 кв 2020г |

2 кв 2021г |

2 кв 2022г |

2кв 2023 |

2 кв 2024г |

|

Объем вкладов физ. лиц (млрд.руб.) |

31465,7 |

32138,3 |

33267,5 |

36601,1 |

31174,0 |

|

Объем активов физ.лиц на брокерских счетах (млрд.руб.) |

4700,0 |

7704,3 |

5383,3 |

7978,8 |

9333,3 |

Рисунок 2. Сравнительный график объемов вкладов физических лиц и активов на брокерских счетах физических лиц в России за 2020-2024гг, млр.руб. [8] [9].

По данным таблицы 1 и рисунка 2 можно сказать, что население в целом настроено на хранение своих денежных средств на вкладах в банке. Объем вкладов за 5 последних лет менялся от 31,4 млрд. руб. в своем наименьшем объеме, до 36,6 млрд. руб. в своем пиковом объеме в 2023 году. На графике можно наблюдать увеличение объема вкладов до 2 квартала 2023 года, после этой пиковой точки объем за год упал на 15% к середине 2024 года. Это связано с ускорившейся инфляцией. Объем активов физических лиц на брокерских счетах колеблется от 4,7 до 9,3 трлн. руб. В 2022 году наблюдается спад вложений населения в инвестиции. В целом можно сказать, что у населения есть сбережения, которые нужно направить на осознанное инвестирование.

Понимание сущности сбережений как источника инвестирования может стать основой для формирования более активной и ответственной инвестиционной культуры в стране. С учетом глобальных экономических трендов и изменений на финансовых рынках, такой подход будет способствовать не только улучшению инвестиционного климата, но и созданию устойчивой экономики, готовой к вызовам будущего.

Таким образом, осознание важности сбережений как источника инвестиций в российской экономике позволит создать более стабильную финансовую систему, которая будет способствовать процветанию и благосостоянию граждан. В результате сбережения населения могут стать движущей силой для долгосрочного экономического роста и развития, а также основой для создания более справедливого и устойчивого общества.

- Российская Федерация. Указания. Указание Банка России от 010.2024 № 6885-У «О ценных бумагах и производных финансовых инструментах, предназначенных для квалификационных инвесторов». – URL: https://www.garant.ru/products/ipo/prime/doc/410631622/ (дата обращения:

07.02025). – Текст: электронный. - Инвестиции: учебное пособие / Г.П. Подшиваленко, Н.И. Лахметкина, М.В. Макарова [и др.]. — 3-е изд., перераб. и доп. — Москва: КНОРУС, 2006. - 200 с. ISBN 5-94761-219-7.

- Леонтьев, В. Е. Инвестиции: учебник и практикум для академического бакалавриата / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. — Москва: Издательство Юрайт, 2017. — 455 с. — (Бакалавр. Академический курс). — ISBN 978-5-9916-3888- — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/406660 (дата обращения: 13.02.2025).

- Алехин, Б. И. Рынок ценных бумаг: учебник и практикум для вузов / Б. И. Алехин. — 2-е изд., испр. и доп. — Москва: Издательство Юрайт, 202 — 497 с. — (Высшее образование). — ISBN 978-5-534-05683-9. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/538065 (дата обращения: 212.2024).

- Основы портфельного инвестирования: учебник для вузов / Т. В. Никитина, А. В. Репета-Турсунова, М. Фрёммель, А. В. Ядрин. — 2-е изд., испр. и доп. — Москва: Издательство Юрайт, 202 — 195 с. — (Высшее образование). — ISBN 978-5-534-07092-7. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/561929 (дата обращения: 11.01.2025).

- Аскинадзи, В. М. Инвестиции. Практический курс: учебник для вузов / В. М. Аскинадзи, В. Ф. Максимова. — 3-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 154 с. — (Высшее образование). — ISBN 978-5-534-18395-5. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/560079 (дата обращения: 11.02.2025).

- ООО «Информационное агентство «Банки.ру»: официальный сайт. – Москва. – Обновляется в течение суток. – URL: https://www.banki.ru/ (дата обращения 04.02.2025).

- Банк России: официальный сайт. – Москва. – Обновляется в течение суток. – URL: https://www.cbr.ru/ (дата обращения 04.02.2025).

© 2019-2023 Научные высказывания

© 2019-2023 Научные высказывания