Финансовые риски коммерческих банков при ипотечном кредитовании

Исследование фокусируется на анализе финансовых рисков, с которыми сталкиваются коммерческие банки в России при предоставлении ипотечных кредитов. Работа определяет основные виды рисков, включая кредитный, рыночный и операционный, и изучает их влияние на стабильность банковского сектора. Особое внимание уделяется анализу текущих данных по ипотечному кредитованию, включая динамику задолженности и структуру рыночных ставок, что позволяет выявить потенциальные угрозы для финансовой устойчивости банков.

Введение

Ипотечное кредитование представляет собой ключевой и активно развивающийся сегмент в сфере банковских услуг. Оно не только способствует улучшению жилищных условий граждан, но и служит важным источником дохода для коммерческих банков. Однако, как и любая другая финансовая операция, ипотечное кредитование связано с определенными рисками. Коммерческие банки в контексте ипотечного кредитования сталкиваются с множеством финансовых рисков, варьирующихся от риска невозврата кредита до рыночных рисков, которые включают в себя изменения процентных ставок и колебания цен на рынке недвижимости.

Основная часть

Ипотечное кредитование является одним из наиболее значимых и влиятельных элементов в структуре финансовой системы. Оно играет критическую роль в экономическом развитии, предоставляя долгосрочное финансирование для приобретения жилья, что, в свою очередь, стимулирует строительный сектор и смежные отрасли. Этот вид кредитования включает в себя предоставление долгосрочных займов под залог недвижимости, обеспечивая доступность жилья для широкого круга населения и способствуя повышению их жилищных условий.

В то же время ипотечное кредитование представляет собой сложный финансовый инструмент, требующий тщательного управления и регулирования. Банки и другие кредитные организации сталкиваются с рядом рисков, связанных с выдачей ипотечных кредитов, причем одним из наиболее значительных является кредитный риск.

Кредитный риск заключается в вероятности невозврата долга заемщиком. В случаях, когда заемщики не выполняют свои обязательства по ипотечным платежам в установленные сроки или вообще прекращают выплаты, банк подвергается риску несения финансовых убытков [3].

Для минимизации этого риска банки используют различные методы оценки кредитоспособности потенциальных заемщиков, устанавливая требования к первоначальному взносу и общему кредитному рейтингу.

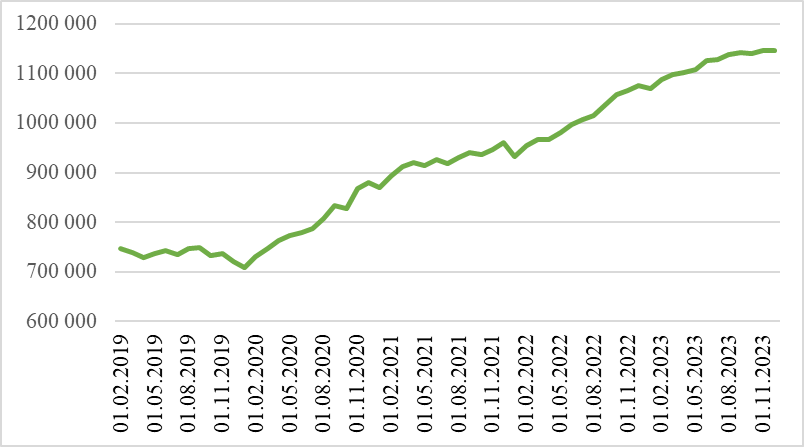

Общая динамика задолженности по кредитам в Российской Федерации отражает непрерывный рост этого показателя, что свидетельствует о постоянном увеличении объема долгов, накопленных гражданами и предприятиями перед кредитными учреждениями. Этот рост может быть обусловлен различными факторами, включая экономические условия, уровень безработицы, изменения в доходах населения, а также другие макроэкономические и социальные изменения. Подобная тенденция может вызывать беспокойство относительно финансовой стабильности и способности заемщиков к возврату кредитов в будущем.

Рисунок 1. График ипотечной задолженности в РФ, млн рублей

Для обеспечения финансовой устойчивости, банкам и другим финансовым институтам необходимо тщательно оценивать и управлять кредитными рисками, применяя эффективные методы и инструменты кредитного управления. Кроме того, государственные регулирующие органы могут принимать меры для стабилизации кредитного рынка и предотвращения потенциальных финансовых кризисов.

Рисунок 2. График просроченной ипотечной задолженности в РФ, млн рублей

Особое внимание заслуживает рост просроченной задолженности, как это видно на графике, отображающем динамику ипотечных кредитов в России. Увеличение числа заемщиков, не выполняющих свои кредитные обязательства вовремя, является сигналом возможных проблем в финансовом секторе, требующим внимательного анализа и реагирования со стороны кредитных учреждений и регуляторов.

После рассмотрения кредитного риска как одного из основных финансовых вызовов, с которыми сталкиваются банки в ипотечном кредитовании, следует переход к другому значимому аспекту — риску изменения процентных ставок [5]. Этот риск проявляется при колебаниях ставок по ипотечным кредитам, которые могут происходить в течение всего срока кредита. Такие изменения способны существенно повлиять на финансовую стабильность кредитного учреждения, изменяя баланс доходов и расходов.

Банки для управления этим риском могут прибегать к использованию различных финансовых инструментов, в частности процентных свопов.

Эти инструменты позволяют обменять переменные процентные платежи на фиксированные, тем самым снижая неопределенность будущих платежей и стабилизируя кассовые потоки.

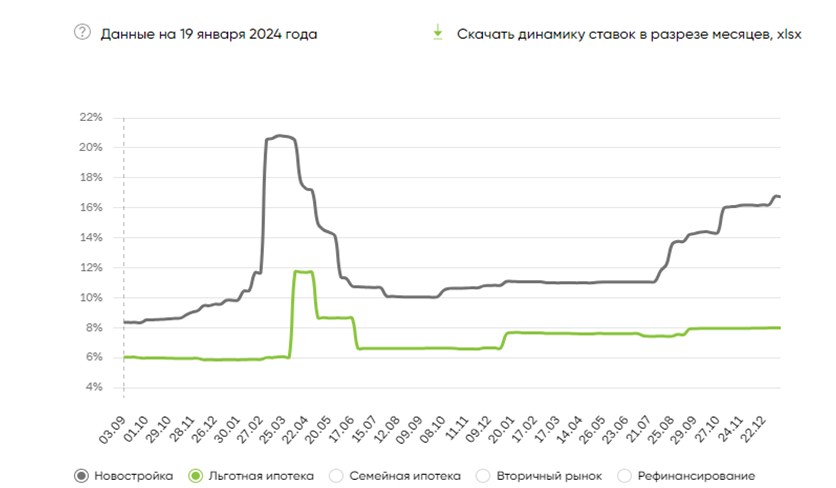

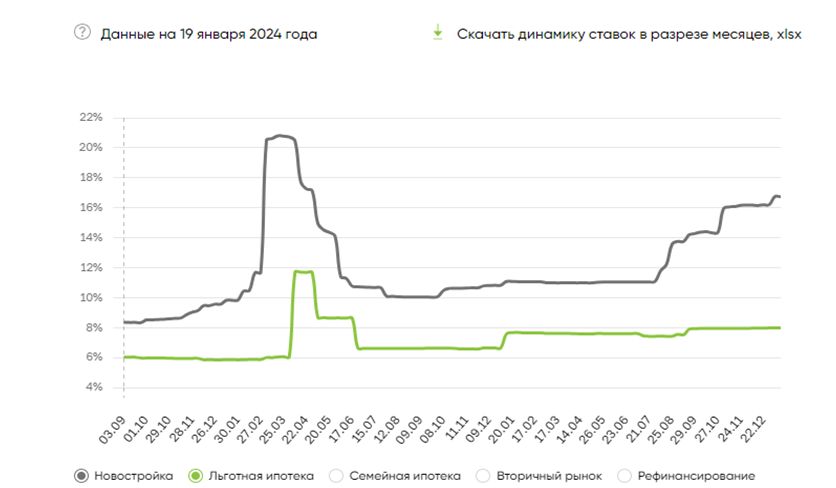

Из данных, опубликованных на портале ДомРФ, следует, что в России наметился тренд на рост ставок по ипотеке. Такое изменение может быть вызвано рядом причин:

- С ростом инфляции банки могут увеличивать процентные ставки, чтобы компенсировать уменьшение реальной стоимости возвращаемых заемщиками средств.

- Рост ключевой ставки Центрального банка. Центробанк может корректировать свою ключевую ставку в ответ на экономические изменения, что влияет на стоимость заимствований для всех участников рынка, включая ипотечных заемщиков.

- В условиях экономической нестабильности банки сталкиваются

с увеличением риска невозврата кредитов, что может стимулировать

их к повышению ставок для компенсации потенциальных потерь.

Рисунок 3. Динамика средней ставки по ипотеке, %.

На рисунке 3 представлена динамика средней ставки по ипотеке, которая иллюстрирует вышеупомянутые тенденции.

Учитывая эти данные, банкам необходимо постоянно анализировать макроэкономическую обстановку и принимать взвешенные решения в части кредитной политики, чтобы поддерживать свою конкурентоспособность, минимизировать риски и обеспечить устойчивость своих финансовых позиций.

В дополнение к кредитному риску и риску изменения процентных ставок, банки также могут столкнуться с риском ликвидности.

Особенно актуально это становится в ситуации, когда банк активно выдает ипотечные кредиты, не принимая в должной мере во внимание свои ликвидные резервы.

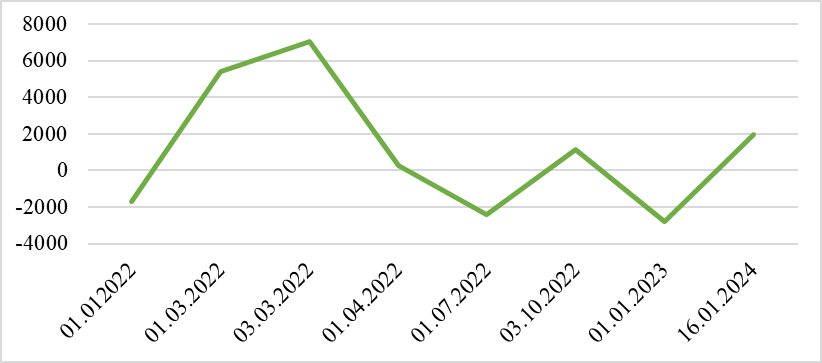

Рисунок 4. Структурный профицит/дефицит банковской ликвидности, млн рублей.

На рисунке 4 показаны значительные колебания между профицитом и дефицитом средств. В определенные периоды, такие как начало апреля или июля 2022 года, банковская система испытывала значительный профицит ликвидности, что может свидетельствовать о достаточности резервов для покрытия текущих обязательств [2]. Однако, следует отметить моменты дефицита, особенно заметные в начале января и марте 2022 года. Эти моменты указывают на потенциальные риски для банков, которые могут возникнуть из-за несоответствия между поступлениями и выплатами, что делает управление ликвидностью критически важным аспектом банковской деятельности.

Банковская деятельность, сфокусированная излишне узко на ипотечном кредитовании в определенном рыночном сегменте или регионе, подвержена угрозе, возникающей в результате неожиданных изменений в этих сферах. Такая концентрация увеличивает зависимость банка от местных экономических условий и может привести к убыткам в случае снижения стоимости недвижимости или уменьшения спроса на жилую площадь в этом регионе. На рисунке 5 видно, что доля кредитования в определенных федеральных округах может быть значительной, что иллюстрирует потенциальные риски концентрации.

Рисунок 5. Региональная структура задолженности по ипотеке в РФ по ФО.

Колебания рыночных цен на недвижимость влекут за собой риск снижения стоимости залогового обеспечения по ипотечным кредитам. Дефляция стоимости недвижимости может привести к тому, что выданный кредит окажется менее защищенным, увеличивая тем самым финансовую уязвимость банка. В таблице 1 представлены данные по изменению цен

на недвижимость в регионах с наибольшим спросом, отражающие существенный рост стоимости, что может усиливать риск для банка в случае будущего падения рыночных цен.

Таблица 1

Изменение цен на недвижимость в регионах с крупнейшим спросом

|

Регион |

Средняя цена за м2 |

Изменение за полгода с 27.07.2023 |

Средняя цена за объект, руб |

|

Москва |

416 421 |

25.8% |

34 013 082 |

|

Московская область |

161 494 |

34.46% |

8 235 108 |

|

Санкт-Петербург |

214 978 |

0.62% |

12 438 739 |

|

Ленинградская область |

128 767 |

16.72% |

5 523 228 |

|

Ростовская область |

99 735 |

10.66% |

5 059 778 |

|

Тюменская область |

120 549 |

8.07% |

6 382 479 |

|

Ростов-на-Дону |

107 886 |

10.22% |

5 534 204 |

|

Краснодар |

121 305 |

11.41% |

6 363 671 |

|

Тюмень |

119 782 |

8.19% |

6 484 742 |

|

Свердловская область |

109 651 |

9.33% |

5 548 653 |

|

Новосибирская область |

118 990 |

7.58% |

6 072 198 |

|

Екатеринбург |

125 052 |

11.35% |

6 575 956 |

|

Сочи |

271 505 |

3.68% |

14 422 435 |

|

Нижегородская область |

127 468 |

11.9% |

6 679 546 |

|

Ставропольский край |

112 931 |

16.48% |

6 186 477 |

|

Республика Крым |

153 986 |

7.12% |

8 240 115 |

|

Саратовская область |

86 113 |

14.35% |

4 330 812 |

|

Омская область |

103 983 |

13.58% |

5 312 591 |

Заключение

Ипотечное кредитование, несмотря на свою неотъемлемую роль в обеспечении доступности жилья, представляет собой область, насыщенную разнообразными финансовыми рисками. Как показывает исследование, проведенное Андреем Языковым и Александром Цыгановым, многие из этих рисков могут быть эффективно уменьшены благодаря применению проверенных международных практик и их адаптации к условиям российского рынка.

Одной из ключевых проблем, на которую обращают внимание авторы, является дисбаланс между правами кредитора и заемщика. Такой дисбаланс может привести к чрезмерно агрессивной кредитной политике со стороны банков, в результате чего заемщики берут на себя обязательства, находясь

на грани своих финансовых возможностей. Поэтому крайне важно регулировать ипотечное кредитование таким образом, чтобы обеспечить равную защиту интересов всех участников и избежать возникновения социального недовольства.

- Соколинская, Н.Э., Салямов, И. Ш. (Год публикации). "Анализ ликвидности банковского сектора России (2017-2023): вызовы и тенденции".

- Мария Сорокина, Елена Зубова. Все о приобретении и продаже жилой недвижимости. Советы специалиста. – СПб.: Питер, 2008. – 192 с.

- Чернядьев, Дмитрий. "Оценка потенциального спроса на ипотеку." Банк России. [Год публикации(2023)

- Андреев, А.В. Финансовые риски банковской деятельности. Современные методы анализа и управления. – М.: КНОРУС, 2019. - 320 с.

- Дьяченко, К.М. Финансовые риски и страхование. Учебник. – М.: Юстицинформ, 2019. - 432 с

- Салимова Г.А. РАБОЧАЯ СИЛА И РАЗВИТИЕ ЭКОНОМИКИ РОССИИ. - Российский электронный научный журнал. 2018.

- 5. Кокарев, В.М. Ипотечное кредитование. Оглавление и первые главы монографии. Кредитные портфели банков. Моделирование и управление рисками. - М.: КНОРУС, 2016. - 272 с.

© 2019-2023 Научные высказывания

© 2019-2023 Научные высказывания