ФИНАНСОВЫЕ РИСКИ СТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ

Актуальность избранной темы обусловлена тем, что отрасль строительства является сложным механизмом, оказывающим огромное влияние на уровень жизни населения страны. Деятельность строительных компаний в современных условиях кризиса подвержена большому количеству рисков и угроз, в том числе – финансовых рисков. Настоящая статья посвящена аспектам классификации финансовых рисков, присущих сфере строительства, а также перспективным методам риск-менеджмента строительных компаний.

«Строительный комплекс относится к числу ключевых отраслей национальной экономики и во многом определяет решение социальных, экономических и технических задач развития всей экономики России. Строительная отрасль в России на протяжении долгих лет являлась одной из наиболее прибыльных и динамично развивающихся отраслей экономики, но после экономических и политических санкций последних лет, как и множество отраслей народного хозяйства, вступила в кризис» [5, с. 1].

Как отмечает Н.С. Крюковцева, «финансовые риски сопровождают большинство хозяйственных операций, от степени их концентрации во многом зависит эффективность функционирования хозяйствующего субъекта» [3, с. 26]. Автор также подчеркивает, что в контексте анализа и оценки финансовых рисков, а также в контексте риск-менеджмента большое значение имеет такой фактор, как специфика финансово-хозяйственных операций, осуществляемых предприятием [3, с. 27].

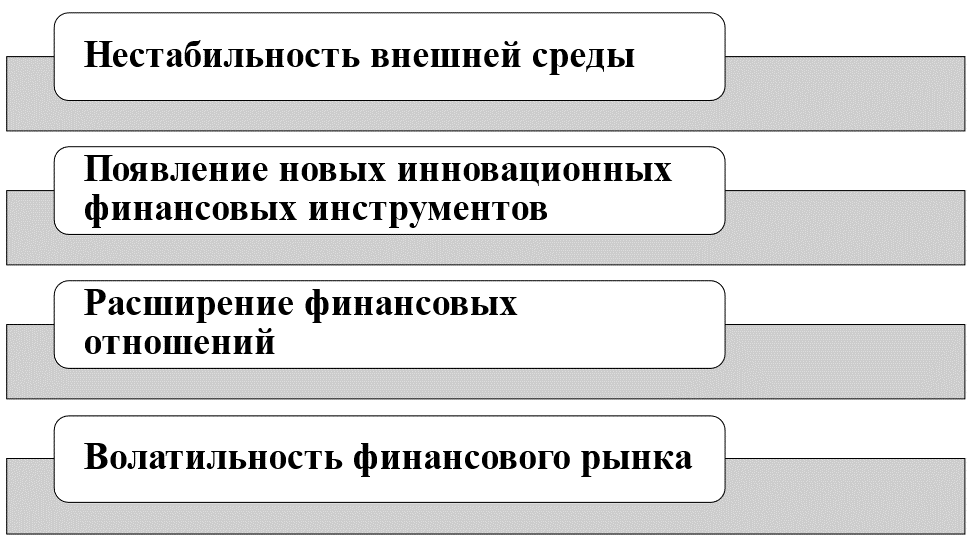

В современных условиях влияние финансовых рисков на итоги финансово-хозяйственной деятельности того или иного субъекта хозяйствования усиливается. Это обусловлено рядом обстоятельств, описанных О.В. Полещук и О.В. Кравченко [6], и нашедших свое отражение на рисунке 1.

Рисунок 1. Факторы влияния на сферу финансовых рисков на деятельность хозяйствующих субъектов в современных условиях

Именно поэтому, отслеживание, оценка и последующее нивелирование финансовых рисков так значимы и актуальны.

На взаимосвязь финансовых рисков и усложнения условий хозяйствования обращают внимание читателей и Е.А. Коряковцева и И.В. Васильев [4], подчеркивая, что всем без исключения компаниям необходимо корректно реагировать на перманентные трансформации внешней и внутренней среды. Финансовые риски, выявленные максимально быстро, могут быть эффективно нивелированы в рамках финансового менеджмента и утратят свое негативное влияние на прибыль, рентабельность, устойчивость и стабильность субъекта рыночной экономики. Авторы статьи «Классификация финансовых рисков предприятия» считают, что «финансовая рисковая ситуация подразумевает негативное отклонение результатов финансовой деятельности от планируемого значения…Финансовые риски являются динамическим явлением, изменяющимся на различных этапах функционирования предприятия, влияющим на внешние и внутренние факторы. Финансовые риски не являются фатальным явлением, а являются в значительной мере управляемым процессом» [4].

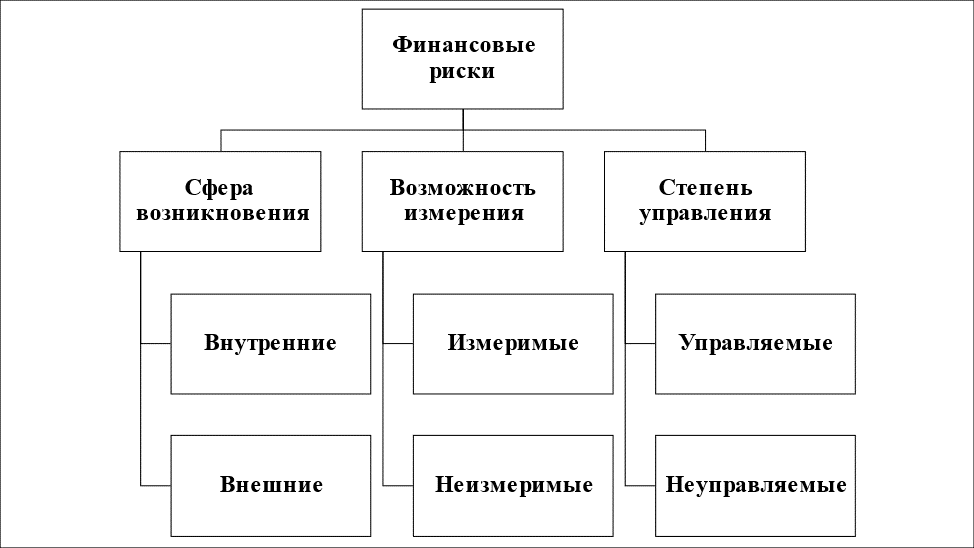

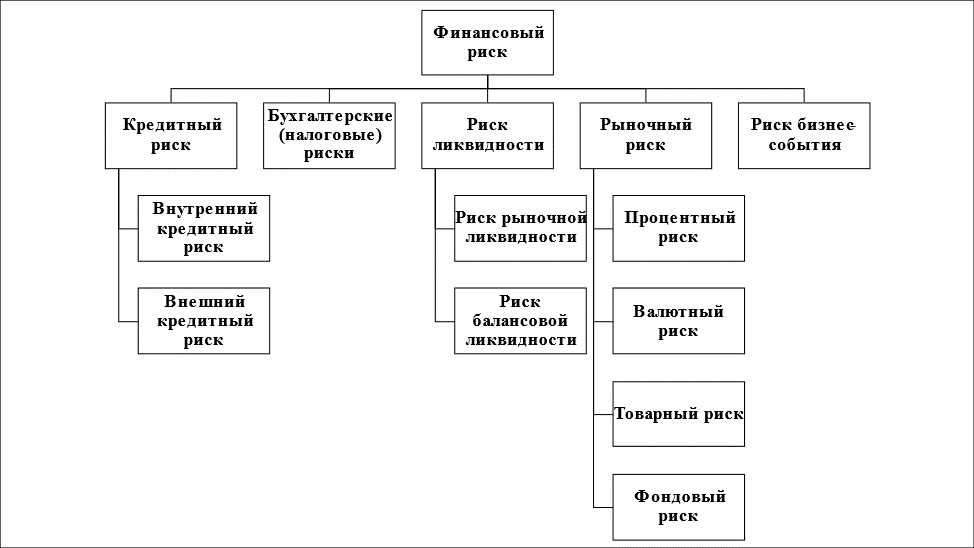

Большое значение в системе риск-менеджмента имеет классификация финансовых рисков. Анализ научно-теоретической литературы позволяет констатировать, что на данный момент единого мнения, сложившегося в научной среде об классификации финансовых рисков не существует. На рисунке 2 схематично отражена точка зрения Е.А. Коряковцевой и И.В. Васильева [4] на классификационные признаки финансовых рисков, а на рисунке 3 представлен вариант их классификации [4].

Рисунок 2. Признаки и критерии финансовых рисков

В целом можно сделать вывод, что финансовые риски, как правило, подразделяются на кредитные, бухгалтерские (налоговые), риск ликвидности, рыночный риск и риск бизнес-события:

И.Н. Вячина и О.Е. Коврижных в своей статье предлагают комплекс мер, направленных на снижение финансовых рисков с точки зрения бухгалтерского учета (т.е. та или иная мера привязана к соответствующему разделу баланса и отчета о финансовых результатах). Например, если речь идет о денежных средствах, возможно их нерациональное использование, в этой связи необходимой мерой призвано стать составление бизнес-плана компании. В рамках оптимизации запасов может быть рекомендовано проведение инвентаризации материальных ценностей и ликвидация излишка запасов. Дебиторская задолженность, провоцирующая кредитный риск, может быть оптимизирована комплексом мер, направленных на ее снижение. Далее, долгосрочные обязательства, повлекшие за собой риск неплатежеспособности и снижения финансовой устойчивости, могут быть оптимизированы путем увеличения прибыли за счет расширения и (или) диверсификации деятельности [1, с. 296]. В целом, с точки зрения вышеназванных авторов, мероприятия по снижению риска призваны уменьшить саму вероятность неблагоприятных ситуаций и (или) ограничить ущерб в случае их наступления [1, с. 296].

Рисунок 3. Классификация финансовых рисков

Следует подчеркнуть, что сфера строительства подвержена ряду специфичных рисков и, соответственно, риск-менеджмент строительных компаний также отличается своими особенностями.

Так, Е.Н. Грищенко и И.П. Авилова уточняют, что «при любом серьезном строительстве возможны непредвиденные риски. Любой инвестиционный проект состоит из нескольких стадий: инвестиции, строительство, производство, реализация. На каждой из этих стадий могут возникнуть различного рода риски» [2, с. 37]. Авторы считают, что каждая стадия требует применения определенного метода управления рисками. Например, стадия инвестирования: фактор риска здесь – инвестиционная привлекательность проекта. Ключевой инструмент риск-менеджмента на данной стадии – страхование основных рисков. На стадии строительства возможно негативное влияние многочисленных факторов риска, среди которых, например, увеличение затрат и срыв срока строительства в результате аварии. Инструмент риск-менеджмента – страхование строительно-монтажных работ. А такой фактор, как убытки, обусловленные ошибкой в проекте и дополнительные расходы на перепроектирование, может быть частично нивелирован путем страхования ошибок проектирования в рамках страхования СМР. Фактор же увеличения расходов в результате аварий, вызванных дефектами СМР может быть нивелирован таким инструментом, как страхование после пусковых гарантийных обязательств.

Таким образом, «для того, чтобы застраховать объект строительства в целом, необходимо провести процедуру страхования по каждой стадии строительства: строительно- монтажные и пусконаладочные работы, инженерно-техническое оборудование, строительные материалы, временные здания и сооружения. Необходимо принять во внимание тот факт, что гражданская ответственность застройщика также нуждается в страховании с начала разработки проекта и до сдачи готового объекта недвижимости, причем сметная стоимость объекта выступает страховой суммой, в пределах которой страховщик несет ответственность, строительства. Отдельным договором можно указать лимит страховых выплат на отдельные виды работ» [2, с. 38]. Помимо страхования авторы также указывают на такие методы, как резервирование и предупредительные мероприятия.

Как отмечает М.В. Кузнецова, «наибольший финансовый риск в строительстве связан с пассивностью капиталов с одновременной концентрацией больших средств в одном проекте и т.д.» [5, с. 7].

В заключении отметим, что в контексте реализации того или иного алгоритма управления финансовыми рисками в условиях финансово-экономического кризиса, компании строительной сферы выбирают и применяют наиболее подходящий метод управления, отвечающий их специфике и вызовам внешней среды. В целом, внедрение и реализация комплексной программы управления финансовыми рисками обеспечивает финансовую устойчивость компаний строительной отрасли, минимизируя риски и вероятность банкротства.

- Вячина И.Н., Коврижных О.Е. К вопросу о финансовой безопасности и финансовых рисках предприятия // Вестник Академии знаний. 2023. № 54 (1). С. 295-299. Режим доступа: https://cyberleninka.ru/article/n/k-voprosu-o-finansovoy-bezopasnosti-i-finansovyh-riskah-predpriyatiya

- Грищенко Е.Н., Авилова И.П. Управление рисками в строительстве в условиях финансовой нестабильности // Международный научный журнал «Инновационная наука». 2017. № 01-1. С. 36-38.

- Крюковцева Н.С. Анализ финансовых рисков предприятия // Экономика и бизнес: теория и практика. 2019. № 11-2 (57). С. 26-29. Режим доступа: https://cyberleninka.ru/article/n/analiz-finansovyh-riskov-predpriyatiya

- Шарафутдинов А.Г. Бухгалтерская (финансовая) отчетность // Учебно-методическое пособие // Башкирский государственный аграрный университет (Уфа) 2023г. Режим доступа: https://www.elibrary.ru/item.asp?id=58639778

- Кузнецова М.В. Механизм управления финансовыми рисками строительной отрасли // Экономика и бизнес. 2022. № 12 (2). С. 1-8. Режим доступа: https://cyberleninka.ru/article/n/mehanizm-upravleniya-finansovymi-riskami-stroitelnoy-otrasli

- Шарафутдинов А.Г. Основы управления финансовыми рисками в деятельности организации // Башкирский государственный аграрный университет (Уфа) 2023г. Режим доступа: https://www.elibrary.ru/item.asp?id=53948775

Научные высказывания #99

© 2019-2023 Научные высказывания

© 2019-2023 Научные высказывания