Роль визуализации данных в финансах

Несмотря на то, что визуализация данных набирает обороты в различных областях знаний, финансам необходимо наверстывать упущенное. По-прежнему необходимо шире использовать инструменты визуализации данных для взаимодействия с финансовыми и нефинансовыми пользователями финансовых данных. Финансовые данные или цифры иногда сложны для понимания даже руководителями среднего и низшего звена фирмы. В этом исследовании мы показываем, как фирма может донести финансовую информацию до пользователей, используя инструменты визуализации данных. Несмотря на заметные улучшения в подаче отчетов по доверенности, остается больше возможностей для использования графиков в 10-тысячных и годовых отчетах. Фирмам следует чаще использовать графики, чтобы нефинансовые пользователи могли расшифровать скрытый смысл чисел в кратчайшие возможные сроки.

1. Введение

С древних времен, когда люди изображали стратегии выживания на стенах пещер, и до наших дней, когда люди все более заняты и отвлекаются на различные виды деятельности, визуализация данных играет ключевую роль в отображении сложных необработанных данных в виде легко понятной визуальной графики. Многие дисциплины рассматривают визуализацию данных как эквивалент визуальной коммуникации, поскольку она четко и эффективно доводит информацию до пользователей с помощью таблиц, диаграмм, графических построений. Цель визуализации данных - не только получить представление, но и сэкономить время пользователей данных (Chen et al., 2014) . Используя инструменты визуализации данных, пользователи могут очищать данные, исследовать структуру данных, обнаруживать выбросы и необычные группы, выявлять тенденции и кластеры, выявлять локальные закономерности, оценивать результаты моделирования и представлять результаты (Unwin, 2020) .

Предприятиям в современном мире необходимо обрабатывать огромные объемы данных, генерируемых ежедневно. Одной из важнейших задач для большинства компаний является создание финансовых отчетов, таких как отчеты о прибылях и убытках, балансовые отчеты, отчеты о собственном капитале и отчеты о движении денежных средств. Государственные фирмы в США публикуют 10-тысячные отчеты и отчеты по доверенности, в которых содержится ценная информация о фирмах, включая финансовое положение и компенсации генеральных директоров, лиц, не являющихся генеральными директорами, и советов директоров. Финансовые аналитики, акционеры, поставщики, банки и страховые компании, предоставляющие кредиты фирмам, управляющие активами и другие заинтересованные стороны используют общедоступную информацию для инвестиционных целей и различных других процессов принятия решений.

Однако расшифровать информацию из 10-K и прокси-отчетов непросто, особенно для акционеров, из-за объема информации и необработанных цифр, содержащихся в этих отчетах. Для рядовых акционеров и обычных пользователей финансовой отчетности визуализация данных может обеспечить привлекательную и легко понятную историю, преобразуя данные в визуальные элементы, такие как диаграммы, табулирования и диаграммы, которые помогут им получать полезную информацию и оперативно принимать обоснованные решения. Таким образом, в то время как финансовые показатели, такие как чистая прибыль, EPS, ROE и т.д., Важны для аналитиков и предприятий для различных процессов принятия стратегических решений, визуализация в равной степени важна для нефинансовых специалистов для быстрого анализа многолетних данных и получения четкой визуальной картины любой тенденции.

Цель данного исследования - показать важность визуализации данных в финансах и обсудить некоторые примеры того, как инструменты визуализации данных могут быть использованы для донесения финансовой информации до нефинансовых пользователей. При этом мы создаем информационные панели, диаграммы и графики на основе 10-K и прокси-отчетов Walmart. Мы особенно показываем, что нефинансовые пользователи или заинтересованные стороны могут визуально определить, как работала Walmart за последние пять лет. Из нашего анализа мы видим, что Walmart последовательно увеличивал продажи с 2018 по 2023 год. Несмотря на то, что пандемия затронула большинство предприятий по всему миру в период с 2020 по 2022 год, Walmart не только увеличила продажи в эти периоды потрясений, но и сохранила значительную норму прибыли на протяжении всех пятилетних периодов. При дальнейшем анализе мы пришли к выводу, что компания сохранила долгосрочный кредит под приемлемый процент за счет создания мощной базы активов и генерирования здоровых денежных потоков от операционной деятельности. Оказывается, что все эти положительные результаты были возможны благодаря тому, что структура оплаты труда генеральных директоров компаний очень чувствительна к результатам деятельности фирм. Большая часть доходов этих руководителей высшего звена связана с показателями акций. Вознаграждение руководителей за акции растет, поскольку компания поддерживала высокие финансовые показатели на протяжении всего анализируемого периода.

Несмотря на то, что использование визуализации данных растет во всех секторах, фирмы не в полной мере используют инструменты визуализации данных для публикации 10-тысячных и косвенных отчетов. Несмотря на важность диаграмм, графиков и информационных панелей для информирования пользователей о финансовом состоянии фирмы, в очень небольшом количестве литературы обсуждается важность этих инструментов при публикации отчетов 10-K и прокси. Мы восполним этот пробел в исследованиях и внесем свой вклад в существующую литературу, показав, что фирмы могут донести одни и те же финансовые истории до нефинансовых пользователей, поместив все цифры в диаграммы или информационные панели. Такая практика сэкономит время и привлечет больше заинтересованных сторон к изучению фирмы.

Наша статья продолжается следующим образом. В разделе 2 обсуждается важность визуализации данных в финансах. В разделе 3 дается обзор соответствующей литературы и показан вклад этого исследования. В разделе 4 описывается методология этого исследования. В разделе 5 представлены предложения для компаний, публикующих годовые отчеты, а в разделе 6 делается вывод.

2. Важность визуализации данных в финансах

Важность использования методов визуализации в бухгалтерском учете и финансах растет. Например, Комиссия по ценным бумагам и биржам (SEC) поощряет представление информации или данных в графической форме для улучшения понимания пользователями финансовой отчетности. Соблюдая это требование, компании в последние годы значительно расширили раскрытие качественной и количественной инфографики в 10-Ks (Christensen et al., 2023) . Авторы также обнаруживают существенные различия в выборе фирмами различных отраслей в отношении типов изображений, содержания данных и размещения инфографики в пределах 10-Ks. В целом, они документируют, что инфографика стала ключевым элементом корпоративного раскрытия информации.

Визуализация играет важную роль в донесении до пользователей финансовой отчетности основной информации. Визуализация финансовой информации особенно важна для инсайдеров и акционеров для эффективной коммуникации и сотрудничества, а также для сокращения разрыва между финансовыми экспертами и неспециалистами. Это позволяет заинтересованным сторонам принимать решения на основе данных и выявлять риски или возможности, отображая визуальные тенденции, корреляции и аномалии. Она также позволяет пользователям принимать обоснованные решения в режиме реального времени в динамичной бизнес-среде, представляя интерактивный анализ финансовых данных. Одной из жизненно важных задач менеджеров и аналитиков в области корпоративных финансов является точное прогнозирование и создание визуальных моделей, сценариев и симуляций, чтобы они могли анализировать будущие результаты. Визуализация помогает лицам, принимающим решения, быстро выявлять потенциальные риски и оценивать альтернативные стратегии, тем самым повышая надежность и точность финансовых прогнозов.

Управление рисками предоставляет компаниям необходимые инструменты для выявления потенциальных внутренних и внешних финансовых рисков и борьбы с ними, чтобы они могли принимать меры предосторожности для их снижения. Несмотря на то, что системные риски, влияющие на рынок в целом, не могут быть устранены, бессистемные риски или риски, характерные для конкретной компании, могут быть существенно снижены путем надлежащего обращения с потенциальными угрозами и последующей разработки структур для их устранения. Надлежащее управление рисками позволяет фирмам принимать на себя расчетные риски, повышающие ценность, и повышать уверенность в процессе принятия решений. В связи с этим методы визуализации данных, такие как тепловые карты и древовидные карты, позволяют инсайдерам распределять ресурсы в соответствии с приоритетными стратегиями снижения рисков, предоставляя интуитивно понятные иллюстрации подверженности риску.

Финансовые учреждения, такие как банки и страховые компании, используют визуализацию данных для выявления рисков, связанных с решениями об одобрении кредита. Портфельные менеджеры используют информационные панели в режиме реального времени для выявления портфельных рисков и определения концентрированных портфелей. Например, портфель может использоваться для получения целостного обзора факторных данных на уровне факторов риска для общего анализа рыночной ситуации, на уровне нескольких портфелей для понимания портфельных стратегий и на уровне одного портфеля для детального изучения операций (Yue et al., 2019) . Бенчмаркинг визуализация данных используется для бенчмаркинга портфелей и сравнения их эффективности. Мы можем сравнить сегодняшний портфель с портфелем годичной давности или более, сравнить показатели нашего портфеля с эталонным портфелем и определить, влияет ли повышение или снижение процентной ставки на рынок облигаций. Бенчмаркинг позволяет портфельным менеджерам понимать тенденции в более широком контексте и помогает реагировать соответствующим образом.

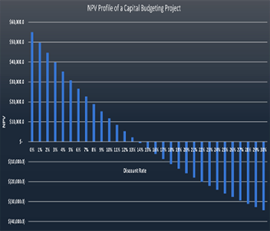

Разработка финансовых моделей имеет решающее значение для успеха процесса принятия бизнес-решений. Например, фирмам необходимо инвестировать свой капитал в различные проекты по производству товаров и услуг. Фирмам необходимо прогнозировать будущие денежные потоки и вычислять чистую приведенную стоимость (NPV) и внутреннюю норму доходности (IRR) для определения прибыльных проектов, повышающих ценность. NPV показывает, повышает ли проект ценность, а IRR показывает внутреннюю норму доходности проекта. Стоимость капитала играет важную роль между NPV и IRR. Когда стоимость капитала меньше IRR, NPV становится положительным. Это означает, что фирма получает больше прибыли, чем затраты. Однако, если IRR меньше стоимости капитала, проект не может даже окупить затраты. Вся эта информация легко понятна финансовому специалисту, но для нефинансового человека эта информация - всего лишь интеллектуальный блог. В связи с этим профиль NPV может быть удобен для визуализации этой информации и принятия быстрых решений даже для нефинансового человека.

Например, профиль NPV на рисунке 1 показывает, что коэффициент пересечения (IRR) составляет около 13,7%. Это означает, что если ставка дисконтирования проекта или стоимость капитала проекта меньше 13,7%, чистая приведенная стоимость или NPV положительна. Другими словами, принимая проект по цене ниже 13,7%, фирма сможет генерировать положительную ценность. Чем ниже стоимость, тем более положительная ценность. Здесь важно отметить, что 13,7% - это значение IRR, при котором фирма не зарабатывает и не теряет деньги, поскольку затраты равны доходности, генерируемой проектом. Если фактическая стоимость проекта превышает 13,7%, мы можем видеть, что фирма теряет ценность.

Технический анализ акций в значительной степени зависит от визуализации данных. Инструменты технического анализа применяются к графикам, чтобы трейдеры могли определить точки входа и выхода для потенциальных сделок. Например, ежедневный тренд торговли акциями показывает взлеты и падения акций в течение торговых часов. Анализируя эту тенденцию, Чан и др. (1995) обнаружили, что спреды на NASDAQ узки в течение последних 30 минут торгов, в то время как спреды на NYSE самые широкие как при открытии, так и при закрытии. Они также обнаружили, что спред на бирже NASDAQ стабилен в течение большей части торговый день, в то время как он быстро снижается в течение первого часа торгов на NYSE. Кроме того, графические модели используются для определения областей поддержки и сопротивления, чтобы трейдеры могли предсказать направление движения цены. Например, графики восходящего треугольника указывают на области сопротивления. Более того, трейдеры используют метод сходимости скользящих средних (MACD), чтобы получить представление о взаимодействии между несколькими скользящими средними.

Рисунок 1. Профиль NPV.

Визуализация данных может применяться к финансовой отчетности для выявления и предотвращения мошенничества. Подозрительные транзакции могут быть быстро отмечены в режиме реального времени с помощью программного обеспечения для визуализации данных. Компании и клиенты могут избежать огромных потенциальных потерь, быстро реагируя на выявленное мошенничество с помощью инструментов визуализации данных. Кроме того, для любой фирмы важно точно определить области улучшения, проанализировав различные сегменты бизнеса. Высшее руководство, такое как сотрудники C-suite, обычно контролирует эффективность сегмента. Визуализация данных помогает этим менеджерам интегрировать и визуализировать данные из нескольких подразделений, чтобы они могли получить полную картину бизнеса, точно определить области, требующие улучшения, предпринять необходимые действия, пока не стало слишком поздно, и внести свой вклад в повышение эффективности работы фирмы.

3. Обзор литературы

Несмотря на то, что было проведено много исследований о влиянии визуализации данных на различные дисциплины, исследования взаимосвязи между визуализацией данных и финансами или корпоративными финансами были ограниченными. Волмер (1992) рассматривает преимущества визуализации и сообщает об эксперименте по изучению значимости визуальной информации, предназначенном для сравнения визуальной и числовой финансовой информации. Он попытался определить, может ли визуальная информация способствовать лучшему пониманию финансовых свойств фирмы за пять лет. Автор приходит к выводу из своего эксперимента, что графическое представление информации экономит время по сравнению только с числовой информацией.

Schulz & Booth (1995) графики поиска могут быть полезны в процедурах аналитической проверки, связанных с отчетом о прибылях и убытках, для повышения эффективности аудита без ущерба для результативности аудита. Dull & Tegarden (1999) исследовали взаимосвязь между двумерными, трехмерными фиксированными и трехмерными вращающимися данными и способностью испытуемого делать прогнозы на основе финансовых данных. Они обнаружили, что сложные многомерные данные повышают точность принятия решений и прогнозирования, поскольку это облегчает непосредственное изучение сложных взаимосвязей в финансовых данных. Аналогичным образом, Бутавичюс и Ли (2007) обнаружили, что хорошо структурированная визуализация может создать статистическое преимущество. Beattie & Jones (1997) пришли к выводу, что графики повышают потенциал для передачи, а не просто для представления финансовой информации, и представляют аспект корпоративной финансовой отчетности, который ранее не изучался в разрезе всех аспектов.

Последние технологические достижения помогают исследователям и практикам более тщательно изучать визуализацию данных. Например, Чакри и др. (2023) недавно использовали предварительный анализ данных для анализа данных финансового учета, включая балансовые отчеты, отчеты о прибылях и убытках и данные отчета о движении денежных средств. Используя технологию машинного обучения, они прогнозируют общий доход на основе различных параметров, таких как отношение долга к собственному капиталу, коэффициент текущей ликвидности, рентабельность используемого капитала, маржа чистой прибыли и коэффициент оборачиваемости запасов, для определения прибыльности инвестиционных решений. Их результаты показывают, что дерево решений является наиболее ценной моделью для анализа эффективности. Арлео и др. (2023) используют Sabrina 2.0, подход визуальной аналитики (VA) для изучения финансовых данных в различных масштабах, от отдельных фирм до совокупных данных по всей стране. Их анализ показывает, как Sabrina 2.0 позволяет генерировать аналитические данные и как внедрение модели транзакций помогает пользователям изучать национальную экономику.

Используя новую архитектуру проектирования предлагаемой платформы эффективной визуализации данных на основе Интернета вещей (IoT-EDVF), Шао и др. (2022) проанализировали многочисленные источники данных и управление качеством данных для бизнес-аналитики в корпоративных финансах. Они внедрили анализ финансовых рисков для улучшения управления качеством данных. Они показали, что предложенная ими структура является более надежной, поскольку статистические результаты их имитационного анализа показывают, что производительность увеличилась при меньшей задержке отклика в 5 мс, а анализ доходов улучшился на 29,42% по сравнению с существующими моделями.

Чтобы показать важность графики для непрофессиональных инвесторов, Браун и др. (2022) показали, что эти инвесторы на платформах социальных сетей в большей степени зависят от доходов, не связанных с GAAP, отображаемых с помощью привлекательной стоковой фотографии, независимо от текстовой значимости GAAP или доходов, не связанных с GAAP. В более недавнем исследовании Некрасов и др. (2022) исследовали твиты, содержащие любое неподвижное изображение или видео, включая иллюстративные твиты, содержащие графику, фотографии руководителей, логотипы компаний и стоковые фотографии. Авторы документируют, что фирмы сталкиваются с последующим увеличением количества ретвитов и ненормальным объемом поиска в Google, когда они включают визуальное изображение в свои объявления о доходах в Twitter. Аналогичным образом, Asay et al. (2018) обнаружили, что включение фотографии генерального директора в отчет о доходах усиливает реакцию как на хорошие, так и на плохие новости. Однако эти фотографии вряд ли окажут такой же эффект в 10-K, потому что присутствие генерального директора в 10-K.

Обзор литературы показывает, что в очень немногих исследованиях обсуждается, как инструменты визуализации данных могут использоваться фирмами при публикации своих финансовых отчетов, таких как 10-K и промежуточные отчеты. Эти отчеты очень важны для акционеров и кредиторов, поскольку содержат финансовую информацию о фирмах. Однако многим пользователям нелегко понять эту информацию. Это исследование восполняет пробел в исследованиях, показывая, что фирмам следует использовать больше графиков и информационных панелей, чтобы рассказывать финансовые истории нефинансовым пользователям. Использование этих инструментов не только показывает общую картину деятельности фирмы, но и экономит огромное количество времени.

4. Методология

Чтобы показать, как инструменты визуализации данных могут быть использованы для описания финансовой информации из 10-K и прокси-отчетов, мы используем 10-K и прокси-отчеты Walmart. Мы собираем эти отчеты с веб-сайта Walmart за период с 2018 по 2023 год. Мы также использовали упрощенные отчеты с Stock-analysis-on.net. Мы анализируем отчеты о прибылях и убытках, балансовые отчеты и отчеты о движении денежных средств. Из отчетов по доверенности мы собираем информацию о заработной плате и компенсациях генеральных директоров, руководителей высшего звена, не являющихся генеральными директорами, и совета директоров. Затем мы создаем информационные панели, используя таблицы и диаграммы и графики с использованием Microsoft Excel. Для анализа коэффициентов мы разделяем основные статьи отчета о прибылях и убытках, такие как себестоимость проданных товаров, валовая прибыль, операционная прибыль, чистая прибыль и SG & A, на чистые продажи. Мы также разделяем основные статьи баланса на совокупные активы для расчета коэффициентов.

5. Предложения для компаний, публикующих годовые отчеты

В этом разделе мы сосредоточимся на том, что необходимо делать чаще в будущем, чтобы рассказывать финансовые истории непрофессиональным пользователям финансовой информации. Мы проанализировали наиболее значимые статьи из годовых отчетов Walmart, чтобы поддержать идею о более наглядных графиках в финансовых отчетах. При анализе отчетности мы фокусируемся на позициях, связанных со стоимостью фирмы, краткосрочными и долгосрочными показателями финансового состояния, вознаграждением руководителей и долей владения владельцами (акционерами) Walmart.

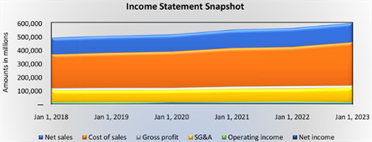

На рисунке 2 показан моментальный снимок наиболее важных статей отчета о прибылях и убытках Walmart за 2018-2023 финансовый год. На диаграмме показано, что статьи отчета о прибылях и убытках включают чистые продажи, себестоимость продаж, Валовую прибыль, коммерческие, общехозяйственные и административные расходы (SG&A), Операционный доход и чистую прибыль. Чистые продажи показывают сдвиг в сторону увеличения в отчете о прибылях и убытках с 500 000 до 590 000 долларов. Себестоимость продаж также указывает на увеличение в отчете о прибылях и убытках с 380 000 до 430 000 долларов. Мы можем видеть, что разрыв между продажами и себестоимостью

Рисунок 2. Ключевые статьи отчета о прибылях и убытках Walmart за период с 2018 по 2023 год.

остается практически неизменной на протяжении этих пяти лет, что указывает на то, что компания поддерживала примерно тот же процент себестоимости продаж. Несмотря на то, что мы видим постоянный разрыв между продажами и себестоимостью продаж на протяжении всего этого периода анализа, мы можем видеть, что разрыв между валовой прибылью и себестоимостью продаж увеличился в последние годы. Это означает, что компания, возможно, увеличила некоторые другие расходы в 2023 году. При более внимательном рассмотрении коммерческих, общих и административных расходов (SG & A) мы обнаруживаем, что расходы на SG & A увеличились в 2023 году. Операционный доход демонстрирует стабильную тенденцию с 2018 по 2022 год с небольшим снижением в 2023 году, вероятно, из-за увеличения расходов на SG & A в 2023 году. И, наконец, чистая прибыль увеличилась в 2019 году и продолжалась даже во время пандемии. Однако, как и в случае с операционным доходом, мы видим небольшое снижение чистой прибыли в 2023 году, несмотря на рост продаж в том году. В целом Walmart преуспевает в плане поддержания постоянной прибыли. Несмотря на то, что их продажи выросли в последние годы, это напрямую не отражается на чистой прибыли из-за увеличения затрат, что является областью для будущих улучшений.

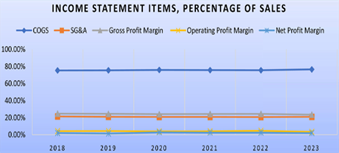

В предыдущем анализе мы сосредоточились на фактических суммах, а не на коэффициентах. Хотя цифры могут дать нам некоторое представление, коэффициенты являются лучшими показателями эффективности фирмы, поскольку коэффициенты представляют собой масштабируемые числа. На рисунке 3 представлен анализ соотношения затрат и доходов Walmart с 2018 по 2023 год. Как показано на диаграмме, соотношение затрат к продажам остается постоянным с 2018 по 2023 год на уровне чуть менее 80%. Расходы на SG & A (22% от продаж) не меняются с 2018 по 2023 год. С 2018 по 2023 год маржа валовой прибыли показала какое-либо значительное увеличение или снижение объема продаж. На протяжении многих лет она составляла только фиксированный показатель примерно в 26% от объема продаж. Маржа операционной прибыли демонстрирует небольшое увеличение с 2021 по 2022 год и снижение с 2022 по 2023 год. С 2018 по 2021 год уровень продаж составлял примерно 3%, затем увеличился с 3% до 4% и в конечном итоге снизился до 3% в 2023 году. Маржа чистой прибыли демонстрирует значительный рост с 2019 по 2020 год, достигнув максимума при постоянном уровне продаж примерно в 2%.

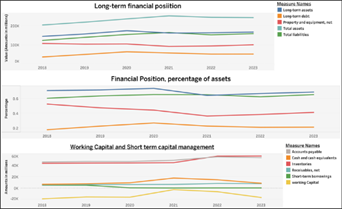

Понимание финансового положения и управление краткосрочным капиталом является ключом к долгосрочному успеху фирмы. На рисунке 4 представлена панель мониторинга долгосрочного финансового положения и управления оборотным капиталом Walmart.

Рисунок 3. Норма прибыли Walmart с 2018 по 2023 год.

Рисунок 4. Долгосрочное финансовое положение и управление краткосрочным оборотным капиталом Walmart с 2018 по 2023 год.

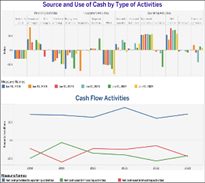

Можно видеть, что компания поддерживала низкий уровень долгосрочной задолженности и увеличивала объем основных средств для финансирования долгосрочной задолженности. Долгосрочных активов компании достаточно для финансирования общих обязательств в случае ликвидации или любого финансового кризиса. В целом, совокупных активов Walmart достаточно для использования в качестве обеспечения при необходимости любого долгосрочного финансирования. Финансовые коэффициенты также демонстрируют аналогичную тенденцию на протяжении пятилетнего периода.Долгосрочный успех фирмы также во многом зависит от эффективного управления капиталом в краткосрочной перспективе. Теперь мы сосредоточимся на краткосрочном управлении капиталом Walmart, особенно на управлении оборотным капиталом. Рисунок 4 показывает, что фирмы располагают почти такими же суммами наличности, что и кредиторская задолженность, что является хорошей стратегией для обеспечения удовлетворения потребностей в поставках для ведения бизнеса. Краткосрочные займы также находятся на управляемом уровне для такой крупной фирмы, как Walmart. По сравнению с объемом продаж, запасы и дебиторская задолженность находятся на управляемом уровне, что является еще одним положительным признаком для фирмы. В целом, несмотря на то, что фирме каждый год требуется некоторое количество наличных для покрытия дефицита оборотного капитала (что является обычным явлением почти во всех компаниях), она отлично справляется с управлением краткосрочными обязательствами.Наиболее важным анализом для фирмы является анализ движения денежных средств. Не имеет значения, сколько прибыли получает фирма; если только прибыль не конвертируется в наличные деньги, фирме необходимо беспокоиться о долгосрочных перспективах роста и, в некоторых случаях, о выживании. Из рисунка 5 видно, что Walmart ежегодно генерирует значительный денежный поток от своей операционной деятельности. Почти на протяжении пяти лет приток денежных средств от операционной деятельности был достаточно высоким, с некоторыми колебаниями в 2020 и 2022 годах, чтобы покрыть финансирование инвестиционной деятельности и погасить кредиты на финансирование финансовой деятельности. В 2019 году компании потребовалось больше наличных средств для финансирования инвестиций, которыми она могла легко управлять, генерируя больше наличных

Рисунок 5. Деятельность по движению денежных средств, источники и использование денежных средств в разбивке по видам деятельности Walmart с 2018 по 2023 год.

из операционной деятельности. На рисунке 4 мы заметили, что фирма увеличила объем краткосрочных заимствований в 2021 и 2022 годах, по которым ей пришлось выплачивать больше кредитов в те годы. В целом, деятельность фирмы по движению денежных средств является здоровой.Далее на рисунке 5 также показаны подробные сведения об источниках и использовании денежных средств на протяжении финансовых лет с 2018 по 2023 год. Для простоты мы используем только основные статьи. Полный отчет о движении денежных средств приведен в приложении А, в котором показано множество цифр, которые нелегко понять большинству пользователей из-за большого количества цифр. Однако, когда мы используем панель мониторинга Tableau для основных позиций, мы можем видеть, что Walmart получает денежные средства в основном за счет чистой прибыли, амортизации и выпуска долгосрочных долговых обязательств. Большая часть оттока денежных средств происходит при покупке основных средств, приобретении фирм, погашении долгосрочных кредитов, выплате дивидендов и выкупе обыкновенных акций. Ни одно из этих действий не свидетельствует о расточительных расходах и грамотном управлении денежными потоками. Компания стабильно выплачивает дивиденды и инвестирует в активы, что является хорошим знаком для акционеров.Анализируя финансовую отчетность, мы видим, что Walmart преуспевает в плане получения стабильной прибыли, создания активов для фирмы, управления краткосрочным и долгосрочным капиталом и ежегодного генерирования стабильного денежного потока. Теперь пришло время сосредоточиться на том, уклоняются ли руководители от работы. На рисунке 6 показано

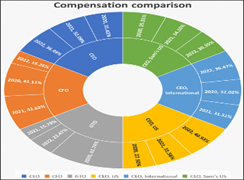

Рисунок 6. Сравнение вознаграждений руководителей Walmart за период с 2020 по 2023 год. Сравнение вознаграждений руководителей Walmart и segment за 2020 - 2023 годы.

Руководителями являются генеральный директор, финансовый директор, генеральный директор GTO, генеральный директор-США, генеральный директор-Walmart International и генеральный директор-Sam's Club. После анализа можно заметить, что между различными генеральными директорами нет существенных различий в зависимости от их местоположения. Например, генеральный директор, генеральный директор Sam's Club в США и международный генеральный директор демонстрировали схожие тенденции в области вознаграждения на протяжении многих лет. Между ними нет существенной разницы в плане вознаграждения. Однако генеральный директор Walmart в США выделяется небольшим несоответствием, особенно в 2020 и 2022 годах, из-за того, что он управляет крупной фирмой. Примечательно, что существует значительный контраст между вознаграждением главного финансового директора (CFO) и глобального директора по технологиям и развитию (GTO). Генеральный директор обычно получает более высокую компенсацию, чем финансовый директор, хотя и только иногда ежегодно.

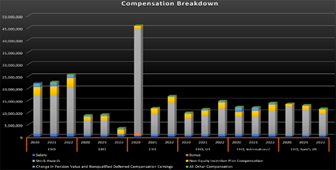

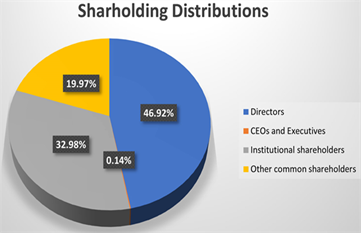

Мы фокусируемся на вознаграждении и владении акциями’ поскольку это напрямую связано с целью максимизации благосостояния акционеров. Если мы сосредоточимся на рисунке 7, то увидим, что каждый год для всех руководителей большую часть вознаграждения составляют акции, что хорошо для акционеров, поскольку эти руководители будут служить максимизации благосостояния акционеров из любви к собственной доле участия в компании. Рисунок 8 показывает, что директорам принадлежит 46,92% размещенных акций. В общей сложности 47,06% акций компании принадлежат инсайдерам. Это чрезвычайно позитивный знак для акционеров Walmart, потому что эти

Рисунок 7. Распределение вознаграждений руководителей Walmart с 2020 по 2022 год.

Рисунок 8. Процентная доля акций, находящихся в обращении у акционеров, за 2023 финансовый год.

инсайдеры сделают все возможное, чтобы улучшить результаты деятельности фирмы ради себя самих. Эти результаты свидетельствуют о том, что структура вознаграждения привязана к результатам деятельности фирмы. Фактически, Walmart ясно дает понять в своем косвенном заявлении, что почти 73% вознаграждения руководителей привязано к результатам деятельности фирмы. Такой тип структуры вознаграждения снижает риск того, что генеральный директор станет чрезмерно влиятельным. Литература показывает, что чрезмерная власть генерального директора снижает эффективность инвестиций (Chowdhury et al., 2023) .

6. Заключение

Графики и диаграммы или другие визуальные инструменты чрезвычайно полезны для рассказывания историй аудитории и читателям. Однако в мире финансов эти инструменты используются менее интенсивно, чем в других секторах. В сфере финансов профессионалы и академики в основном зависят от цифр и коэффициентов. Даже ежегодные отчеты, публикуемые фирмами каждый год, в основном полны текста и цифр. Однако непрофессиональным инвесторам или даже многим профессионалам, включая инсайдеров, нелегко быстро получить четкую картину из цифр. Аналитикам приходится тратить много времени на понимание основных сильных или слабых сторон фирмы путем анализа отчетности. Однако для многих заинтересованных сторон анализ невозможен, поскольку это требует специальных навыков анализа. Таким образом, визуализация данных может быть очень полезна при рассказе истории фирмы непрофессионалам, позволяющим легко получить четкую картину за короткое время. Здесь наша цель - показать, что фирмы должны делать больше при публикации своих годовых отчетов. Конечно, они будут публиковать подробный текст и цифры, но они также должны сообщать больше наглядных графиков и схем, чтобы непрофессиональные заинтересованные стороны могли получить лучшее представление о результатах деятельности фирмы. В этом эссе мы проанализировали финансовую отчетность Walmart и структуру вознаграждений (доступна в косвенных отчетах). Мы пытаемся показать важность визуальных графиков и диаграмм, показывая, что мы можем легко получить четкое представление о фирме, даже визуализируя важные аспекты финансовой отчетности.В отличие от анализа цифр и таблиц, подобно финансовому аналитику, анализирующему графики Walmart, мы обнаруживаем, что за последние пять лет у компании были отличные результаты. Ит-отдел постоянно приносит прибыль акционерам, выплачивает дивиденды, наращивает активы, увеличивает продажи, эффективно управляет краткосрочными и долгосрочными активами и пассивами и ежегодно генерирует здоровые денежные потоки для долгосрочного успеха фирмы. Кажется, что все стало возможным благодаря инсайдерам, владеющим значительной частью собственности фирмы. Кроме того, структура вознаграждения высших руководителей привязана к результатам деятельности фирмы, что позволяет ей работать хорошо. Эти результаты показывают важность более частого использования графиков наряду с финансовыми отчетами, чтобы непрофессионалы могли видеть финансовые сильные и слабые стороны фирмы и принимать инвестиционные решения.Одним из ограничений данного исследования является то, что мы не сравнивали финансовую отчетность одной фирмы с отчетностью другой. Будущие исследования позволят сравнивать финансовые отчеты разных фирм с использованием инструментов визуализации, чтобы акционеры и нефинансовые пользователи могли сравнивать показатели различных компаний, просто просматривая графики. Одной из причин, по которой компании используют эти инструменты реже, может быть меньшее использование финансовой отчетности нефинансовыми пользователями в прошлом. Однако в последние годы люди были заняты больше, чем когда-либо, и наблюдается огромный рост инвестиций на фондовом рынке со стороны мелких индивидуальных инвесторов. В свете этих изменений рекомендуется, чтобы компании использовали больше инструментов визуализации при публикации финансовых отчетов, чтобы нефинансовые пользователи могли легко расшифровать значение этих отчетов за короткое время и могли принимать инвестиционные решения. Кроме того, Комиссия по ценным бумагам и биржам (SEC) может создавать правила и подзаконные акты для фирм, позволяющие использовать больше визуальных инструментов при составлении финансовой отчетности.

Приложение А

Источник: https://www.stock-analysis-on.net/NYSE/Company/Walmart-Inc/Financial-Statement/Statement-of-Cash-Flows.

- Арлео, А., Цигканос, К., Лейте, Р. А., Соргер, Дж., & Микш, С. (2023). Визуальное исследование финансовых данных с добавлением знаний о предметной области. Форум компьютерной графики, 42, 101-116. https://doi.org/10.1111/cgf.14723

- Битти В., & Джонс М. Дж. (1997). Сравнительное исследование использования финансовых графиков в корпоративных годовых отчетах крупнейших компаний США и Великобритании. Журнал международного финансового менеджмента и бухгалтерского учета, 8, 33-68 https://doi.org/10.1111/1467-646X.00016

- Данл, Р. Б., & Тегарден, Д. П. (1999). Сравнение трех визуальных представлений сложной многомерной бухгалтерской информации. Журнал информационных систем, 13, 117-131. https://doi.org/10.2308/jis.1999.13.2.117

- Некрасов А., Тео С. Х. и Ву С. Р. (2022). Визуальные эффекты и внимание к новостям о доходах в Twitter. Обзор бухгалтерских исследований, 27, 1233-1275. https://doi.org/10.1007/s11142-021-09630-8

© 2019-2023 Научные высказывания

© 2019-2023 Научные высказывания