Проблемы и перспективы развития системы социального страхования в России

В статье представлен анализ современных проблем функционирования системы социального страхования в России в условиях демографических изменений, трансформации рынка труда и роста социально-экономической неопределенности. Отдельное внимание автор уделяет влиянию демографических показателей и неформальной занятости на эффективность функционирования механизмов социального страхования в России. На основе анализа данных выявлены ключевые проблемы и перспективы развития системы социального страхования.

Введение. Развитие современных социально-экономических систем приводит к тому, что общество сталкивается с возрастающей неопределённостью, нарастающими демографическими диспропорциями и заметным изменением конфигурации рынка труда. В такой ситуации именно институты социального страхования оказываются под особым давлением: от их устойчивости и адаптивности зависит способность государства сглаживать последствия утраты заработка при болезни, выходе на пенсию, потере работы и других страховых событиях. В российском контексте система социального страхования фактически выполняет роль основного канала компенсации доходов, обеспечивая базовый уровень социальной защищённости населения в условиях усиливающихся рисков.

Однако процессы модернизации, осуществляемые государством, не снимают целого ряда глубинных противоречий в её функционировании. Демографическое старение, перераспределение занятости в пользу неформального сектора и самозанятости, а также существенные ограничения в сфере финансового менеджмента социальных фондов создают ситуацию, при которой традиционные механизмы страхования перестают в полной мере соответствовать изменившейся социальной реальности. Это выдвигает на первый план задачу не точечной корректировки отдельных элементов, а всестороннего анализа факторов, тормозящих развитие системы, с последующим выделением направлений её институциональной и финансовой настройки на новые условия.

Целью данной статьи является выявление и анализ проблем современной системы социального страхования в России и перспективы ее развития.

Методы исследования. Методологическую основу исследования составили общенаучные методы исследования, системный, сравнительный анализ и анализ статистических данные, совокупность которых позволила выявить динамику ключевых показателей по рассматриваемому вопросу.

Результаты исследования. В современном мировом сообществе, и в России в том числе, заметно усиливается запрос на то, чтобы финансовые институты выполняли не только рыночные, но и выраженные социальные функции; в этом ряду система социального страхования занимает одно из центральных мест. Через действующие страховые механизмы аккумулируются и перераспределяются финансовые потоки, которые затем возвращаются населению в форме медицинской и социальной поддержки при наступлении различных жизненных рисков. За последние десятилетия проведённые преобразования действительно придали отечественной системе социального страхования большую управляемость и результативность, однако общий фон экономической нестабильности обнажил и укрепил ряд проблемных зон, значимость которых, по оценкам исследователей, не снижается [2, c. 44].

На устойчивость и потенциал развития системы социального страхования в России влияет достаточно большое количество факторов, в том числе:

- на систему социального страхования проецируются вызовы внешней среды: неблагоприятная демографическая динамика, ослабление макроэкономических показателей, а также глубокая перестройка рынка труда, сопровождающаяся сохранением заметной доли неформальной занятости;

- внутреннее устройство системы социального страхования порождает дополнительные проблемы: значительный объём обязательств, не имеющих страхового характера, практика неполной либо уклоняющейся уплаты страховых взносов (включая выплату заработной платы «в конвертах»), дифференцированные, в ряде случаев льготные, тарифы для отдельных групп плательщиков, а также недостаточно эффективное управление финансовыми ресурсами. Все это отражается и на структуре доходов социальных фондов, и на логике их расходования [1, c. 50].

Особое место среди дестабилизирующих факторов в системе социального страхования занимает демографическая ситуация. В таблице 1 представлена динамика численности населения России.

Таблица 1

Динамика численности населения России за 2021-2024 гг., млн. чел. [3, 6]

|

Год |

Всего человек |

Экономически активное население |

В возрасте старше 65 лет |

|

2021 |

147,4 |

122,0 |

23,25 |

|

2022 |

147,0 |

121,6 |

23,35 |

|

2023 |

146,4 |

121,2 |

24,55 |

|

2024 |

146,1 |

121,1 |

24,99 |

Как видно из представленных данных, можно отметить снижение количества экономически активного населения при одновременном росте доли пожилых граждан, что ведет к постепенному сокращению страховой базы, с которых перечисляются взносы на социальное и пенсионное страхование и росту бюджетных обязательств по пенсионному обеспечению.

По информации Росстата, на 1 января 2026 г. демографическая нагрузка достигла 784 человек на 1000 населения, из которых 300 приходятся на лиц моложе трудоспособного возраста и 484 — на граждан старших возрастов [5]. Однако подобная конфигурация не является исключительной особенностью России: схожие тенденции фиксируются и в ряде зарубежных государств.

Попытки смягчить демографические риски уже предпринимаются на уровне государственной политики: в рамках национального проекта «Демография» реализуется серия федеральных инициатив, ориентированных на поддержание рождаемости, продление активного периода жизни и укрепление здоровья населения. Тем не менее текущая ситуация остаётся напряжённой, что заставляет искать дополнительные механизмы снижения нагрузки на систему социального страхования. В этом контексте одним из возможных направлений рассматривается развитие практик добровольного социального страхования, включая заимствование и адаптацию положительных зарубежных решений с учётом российских условий, что способно одновременно диверсифицировать финансовые источники и усилить устойчивость системы.

Однако именно социальные реалии тормозят расширение сегмента добровольного страхования. Низкий уровень доходов значительной части населения объективно ограничивает готовность и способность граждан направлять средства на дополнительные страховые программы. Ситуацию усугубляет дефицит информированности о долгосрочных преимуществах участия в добровольных системах и недостаточный уровень финансовой грамотности, вследствие чего соответствующие продукты воспринимаются скорее как избыточные расходы, чем как инструмент защиты от будущих рисков.

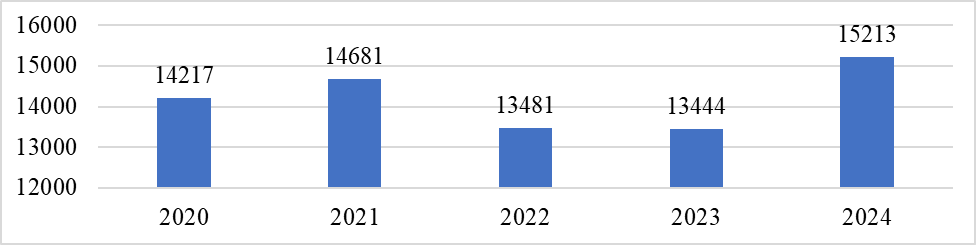

Не меньшую угрозу финансовой стабильности и системе социального страхования в России создаёт масштаб неформального сектора экономики. На рисунке 1 представлена динамика численности занятых в неформальном секторе экономики.

Рисунок 1. Динамика численности занятых в неформальном секторе экономики,

млн чел. [3]

Рост числа занятых в неформальном секторе экономики также указывает на сокращение доходной базы фондов социального страхования в силу того, что работодатель не перечисляет взносов по таким работникам. При этом, у таких работников не формируются страховые и пенсионные права, соответственно, часть экономически активного населения, занятых в неформальном секторе, фактически остается за пределами конституционно закрепленных гарантий на социальное и пенсионное обеспечение в полном объеме.

Данные опросов, проведенных РАНХиГС только подтверждают масштабы данной проблемы: около трети экономически активных граждан получают вознаграждение, частично или полностью не отражённое в официальной отчётности. Объём так называемого скрытого фонда оплаты труда оценивается в 10,9 трлн руб., и примерно 2,4 трлн руб. из этой суммы могли бы стать ресурсной базой для социальных фондов [4].

Несмотря на то, что государственные органы последовательно реализуют меры по легализации доходов, преодоление сложившейся ситуации, по мнению автора, во многом зависит от способности экономики создавать достаточное количество рабочих мест в формальном секторе с уровнем оплаты, соответствующим текущим социально-экономическим условиям, что пока остаётся сложной задачей.

Отдельного рассмотрения заслуживает курс на цифровизацию социальной сферы, к которой относится и социальное страхование. Цифровые решения, внедряемые в администрирование страховых взносов, обработку обращений и предоставление государственных услуг, призваны сделать систему более прозрачной, повысить доступность сервисов для граждан, укрепить адресность распределения средств и, как следствие, снизить нагрузку на бюджет при одновременном росте качества обслуживания. Однако реализация этого потенциала сталкивается с проблемами цифрового неравенства: различия в доступе к технической инфраструктуре, а также недостаточная цифровая компетентность части населения затрудняют полноценное использование новых возможностей.

В совокупности рассмотренные обстоятельства демонстрируют, что российская система социального страхования функционирует в режиме трансформации, в значительной степени задаваемой сочетанием внешних и внутренних вызовов. От того, насколько последовательно будут решаться выявленные проблемы, и от способности минимизировать негативное влияние обозначенных факторов, зависит перспектива повышения эффективности её работы и поддержания социальной устойчивости в условиях продолжающихся изменений.

Выводы. Проведённый анализ показал, что российская система социального страхования функционирует не в режиме стабильности, а в фазе глубокой перестройки её оснований. На неё одновременно давят долгосрочные демографические сдвиги, изменения в структуре занятости и внутренние ограничения финансового характера. В результате именно такие явления, как углубляющийся демографический дисбаланс, расширение неформального сектора, слабая институциональная «видимость» самозанятых для страховых механизмов и повышенная уязвимость социальных фондов, начинают определять контуры её дальнейшего развития.

Полученные данные позволяют сделать вывод, что при сохранении текущих тенденций без целенаправленного вмешательства возрастает риск размывания самой идеи страховой защиты: снижается способность системы эффективно компенсировать утрату дохода, а дополнительное давление перераспределяется на государственный бюджет. Одновременно выявляется и другая сторона ситуации — наличие потенциала для качественного обновления. Возможности связаны с развёртыванием цифровых решений в администрировании и обслуживании, с более активным использованием форм добровольного страхования, а также с коррекцией нормативно-правовых рамок, обеспечивающей большую согласованность институтов.

Все вышесказанное свидетельствует о необходимости разработки комплекса мер, направленных на совершенствование сферы социального страхования в России, включающего в себя меры по выводу занятости из тени, формирование адаптированных страховых продуктов и процедур для самозанятых, системная работа по повышению финансовой и цифровой грамотности населения, а также внедрение современных управленческих практик и цифровых технологий в управление социальным страхованием. Реализация такого подхода создаёт предпосылки для укрепления устойчивости системы и для реального повышения уровня социальной защищённости граждан в условиях продолжающихся социально-экономических преобразований.

- Григорян, А. Н. Социальное страхование в России: ключевые проблемы и тренды развития / А. Н. Григорян, Е. В. Кравченко // Экономика, политика, право: актуальные вопросы, тенденции и перспективы развития: Материалы XХII Международной научно-практической конференции, Гуково, 22 ноября 2024 года. – Ростов-на-Дону: ИПК РИНХ, 2024. – С. 49-53.

- Кравченко, Е.В. Актуальные проблемы отечественной системы социального страхования / Е.В. Кравченко, А.А. Суховеева // Финансовая экономика. – 2024. - №6. – С.43-46.

- Труда и занятость в России. 2025: стат. сб. / Росстат. – М., 2025. – 172 с.

- В РАНХиГС назвали «тревожным симптомом» рост числа россиян, одобряющих зарплаты «в конверте» [Электронный ресурс] – URL: https://www.bfm.ru/news/427155 (дата обращения: 25.03.2026)

- Коэффициенты демографической нагрузки Росстат [Электронный ресурс] – URL: https://rosstat.gov.ru/folder/12781 (дата обращения: 25.03.2026)

- Численность населения Российской Федерации по полу и возрасту [Электронный ресурс] – URL: https://www.rosstat.gov.ru/compendium/document/13284 (дата обращения: 25.03.2026)

© 2019-2023 Научные высказывания

© 2019-2023 Научные высказывания